法人の利益が大きく出た時のお金の使い方8選【法人の節税対策】

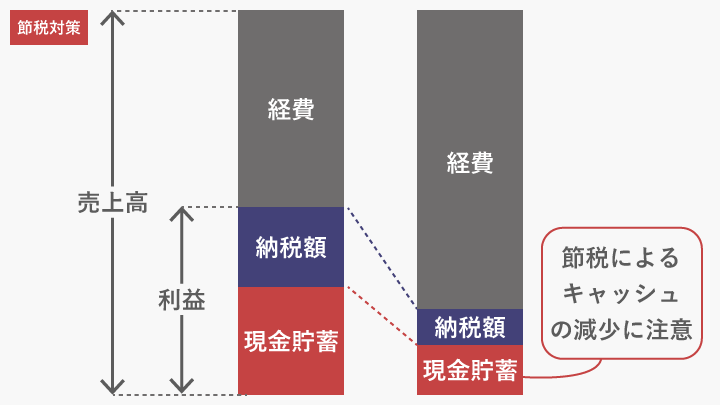

会社に利益がでることは、喜ぶべきことであることに間違いありませんが、その分税金の負担も増えます。税金を多く支払うのであれば、会社のために資金を投資したいと考えるのは自然な考えです。しかし、節税を意識しすぎて浪費することは避けるべきです。経費を使いすぎて利益が減るとキャッシュが減り、資金繰りを悪化させる原因となります。昨今の新型コロナウイルス感染拡大により、多くの企業は資金繰りが苦しくなり倒産や廃業の危機にさらされました。経営は常に黒字とは限りません。非常時に備えて会社にキャッシュを残し、体力をつけることも重要です。

残念ながら会社は税金を納めないと大きくなれません。効果的な節税対策は限られていますが、適切な節税を図りつつ納税し、内部留保で会社を大きくしていくことを一番にお勧めしています。

法人の決算前にできる節税対策について詳しく知りたい方は以下の記事もご参照ください。

法人税等の税額は?

そもそも、法人税等の税額はいくらなのでしょうか。節税のために経費を増やすと、どのくらい節税になるのか、見ていきます。

法人税等には、法人税、法人事業税、法人住民税(都道府県民税・市町村民税)があります。

法人税は国に納付する「国税」

法人事業税と法人住民税は地方自治体に納付する「地方税」

大きな利益が出た時に一番節税の効果が高いのは、法人税等のうち最も大きな割合を占める法人税です。法人税の税額について、詳しく説明します。

法人税

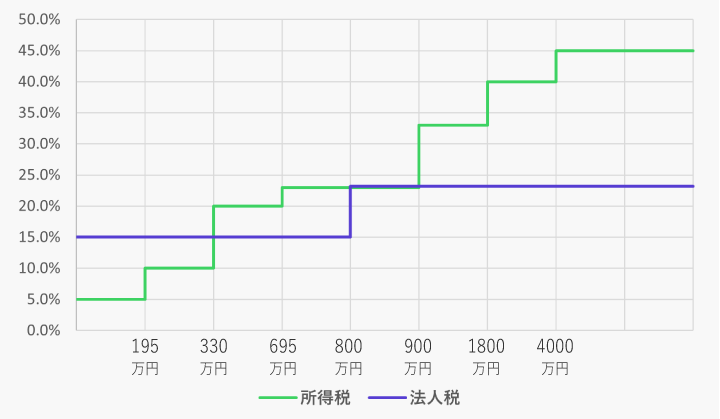

法人税は、会社の規模や所得額によって税率が定められています。その所得に税率を掛けることで納税額が決まります。法人税の税率は以下になります。

資本金1億円以下の法人の税率

所得が年800万円以下:15%

所得が年800万円超の部分:23.2%

出典:国税庁

No.5759 法人税の税率

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm)

法人税は、所得が年800万円を超えると税率が大きく増加します。そのため、800万円を超えそうな時に、節税を検討して投資するのが最も効果が高いです。

下記は所得が600万円、800万円、1000万円の時の税率と税額の表です。例えば、各ケースから、200万円を経費に使った場合、どのくらい節税になるのか見てみます。

| 所得 | 600万円 | 800万円 | 1000万円 |

|---|---|---|---|

| 税率 | 15% | 15% | 23.2% ※800万円超えの部分(200万円)の税率 |

| 税額 | 90万円 | 120万円 | 166.4万円 |

所得が1000万円の場合の法人税は166.4万円です。経費として200万円使い、所得を800万円にすると法人税は120万円になり、46.4万円も節税できます。

一方、所得が800万円の場合の法人税は120万円です。経費として200万円使い、所得を600万円にすると法人税は90万円になり、30万円しか節税できません。

上記のことから、いつも所得が500万円前後を推移している法人や、いつも所得が1000万円を超えている法人は、節税を意識するよりも、内部留保をして現金貯蓄にすることをおすすめします。

法人事業税

法人事業税は、会社の規模や所得額によって税率が定められています。その所得に税率を掛けることで納税額が決まります。

資本金1億円以下の法人の税率

所得が年400万円以下の金額 3.5%

所得が年400万円を超え年800万円以下の金額 5.3%

所得が年800万円を超える金額 7.0%

※出典:総務省

地方税制度|法人事業税

(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_09.html)

法人住民税(道府県民税・市町村民税)

法人住民税は、法人税割と均等割の合計金額になります。

法人税割

法人税割は、上記で計算した法人税額に一定税率を乗じた額が法人税割の税額になります。

都道府県民税:法人税額×1.0%

市町村民税:法人税額×6.0%

均等割

均等割は、所得に関係なく法人であれば等しく払う義務のある税金です。赤字の法人も払う必要があります。会社の資本金等により税額が定められています。

| 資本金等の額 | 都道府県民税 均等割 | 市町村民税 均等割 従業員50人以上 | 市町村民税 均等割 従業員50人以下 |

|---|---|---|---|

| 1千万円以下 | 2万円 | 12万円 | 5万円 |

| 1千万円超1億円以下 | 5万円 | 15万円 | 13万円 |

※出典:総務省

地方税制度|法人住民税

(https://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/czaisei_seido/150790_08.html)

法人の利益が大きく出た時のお金の使い方8選

法人の利益が大きく出た時のお金の使い方を次の8選にまとめました。それぞれ詳しく解説します。

1. 福利厚生の充実

福利厚生を充実させることで、従業員のモチベーションが向上し、生産性や帰属意識が高まります。また、将来優秀な人材を確保することにも繋がります。

中小企業退職金共済制度に加入する

中小企業退職金共済制度は主に中小企業の労働者を対象とした退職金共済制度で、掛金は損金計上できるため利益の圧縮になり、節税効果があります。

中小企業退職金共済制度には以下のメリットがあります。

- 退職金を一時金で受け取る場合には退職所得控除が、分割して受け取る場合には公的年金等控除が認められているため、所得税を大幅に下げられます。

- 掛金月額の2分の1(従業員ごと上限 5,000円)を加入後4か月目から1年間、国の助成が受けられます。掛金月額が18,000円以下の従業員の掛金を増額変更する事業主は、増額分(増額前※1と増額後の掛金月額の差額)の3分の1を1年間、国の助成が受けられます。

企業型確定拠出年金制度に加入する

企業型確定拠出年金は、企業が従業員の退職後の生活を支援するための年金制度で、掛金は損金計上できるため利益の圧縮になり、節税効果があります。

企業型確定居室年金制度には以下のメリットがあります。

- 運用収益に対する課税はなく、受取時に退職所得控除か公的年金等控除が認められているため、所得税を大幅に下げられます。

- 役員も従業員同様に加入することが出来ます。

- 掛金は月額上限55,000円まで掛けられ、中小企業退職金共済制度(月額上限30,000円)より多くの退職金を受け取れます。もし掛金が同額でも運用を行うことで、積立額よりも多く受け取れる可能性があります。

企業型確定拠出年金制度には以下のデメリットがあります。

- 従業員本人が掛金の運用を行い、金融商品の選択や資産配分の決定など多少手間がかかります。

- 積み立てた年金資産は退職しても、原則60歳まで引き出すことはできません。

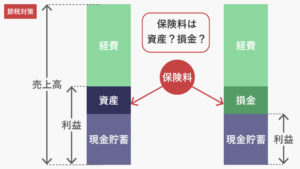

2分の1福利厚生費として計上できる養老保険に加入する

養老保険とは、被保険者が死亡した時と満期を迎えた時に保険金を受け取れる保険です。養老保険には保険金の受取人の違いにより、下記4種類あります。

| 種類 | 死亡保険金の 受取人 | 満期保険金の 受取人 | 福利厚生費に 計上できるか |

|---|---|---|---|

| ① | 法人 | 法人 | 計上できない |

| ② | 法人 | 被保険者 | 規定なし |

| ③ | 被保険者(の遺族) | 法人 | 2分の1を 計上できる |

| ④ | 被保険者(の遺族) | 被保険者 | 計上できない ※給与として計上 |

保険料の2分の1を福利厚生費として計上し、利益を圧縮することで、節税効果があるのは、死亡保険金の受取人が被保険者の遺族で、満期保険金の受取人は法人の③養老保険です。

死亡保険金と満期保険金の両方とも受取人が法人の①養老保険は、保険金を資産として積み立てているとみなされ、福利厚生費として計上は出来ません。

死亡保険金と満期保険金の両方とも受取人が被保険者の④養老保険は、保険料を給与として費用計上し、所得税などの課税対象となります。

死亡保険金の受取人が法人で、満期保険金の受取人が被保険者の②養老保険は、規定が無いため福利厚生費として計上はできないと考えましょう。

出典:国税庁

No.5363 養老保険の保険料の取扱い(令和元年7月8日以後契約分)

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5363.htm)

社宅制度

社宅の家賃は費用に計上できるため利益の圧縮になり、節税効果があります。費用として計上するには以下の点に注意しましょう。

- 住宅手当は給与とみなされるため、個人所得税や社会保険料の金額算定に含まれます。社宅として貸与する場合は含まれませんので、節税を意識する場合は社宅として貸与しましょう。

- 使用者から受け取っている家賃が、賃貸料相当額の50%未満であると社宅の貸与として認められず、現物支給の給与として課税対象になります。必ず賃貸料相当額の50%以上を使用者から受け取るようにしましょう。

賃貸料相当額とは、家賃ではなくその建物の総床面積等から求めます。

賃貸料相当額とは、次の(1)から(3)の合計額をいいます。

(1)(その年度の建物の固定資産税の課税標準額)×0.2%

(2)12円×(その建物の総床面積(平方メートル)/3.3(平方メートル))

(3)(その年度の敷地の固定資産税の課税標準額)×0.22%

出典:国税庁

No.2597 使用人に社宅や寮などを貸したとき

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2597.htm)

健康診断の実施

健康診断の費用は福利厚生費として計上できるため利益の圧縮になり、節税効果があります。企業は、労働安全衛生法第66条に基づき労働者に対して健康診断を実施する義務があります。健康診断の費用負担について法令で定められていませんが、事業者に健康診断の実施が義務付けられている以上、当然に事業者が負担すべきものとされています。

そのため、以下の点に注意して健康診断の費用を福利厚生費として必ず計上できるように対応しましょう。

- 対象者全員が同じ内容の健康診断を受けられる体制でないと、福利厚生費として計上できません。「35 歳以上の人は人間ドックを受ける」のような年齢による条件は認められています。

- 企業が健康診断費用を直接医療機関に支払っていないと福利厚生費として計上できません。従業員が費用を支払った後で、費用を支給するかたちでは計上できないため注意が必要です。

- 常識範囲内の金額でないと福利厚生費として計上できません。一般的な健康診断の費用は10,000円~15,000円程度です。高額な健康診断費用は認められないので注意が必要です。

- 個人事業主の場合、個人事業主自身の健康診断費用は計上できません。また、青色申告事業専従者の家族も計上できません。従業員の健康診断費は福利厚生費として計上出来ます。

2.経営セーフティ共済(中小企業倒産防止共済制度)に加入する

経営セーフティ共済(中小企業倒産防止共済制度)は、取引先事業者が倒産した際に無担保・無保証人で借入れできる制度です。掛金を損金として計上できるため、利益の圧縮になり、節税効果があります。

また、解約した場合、自己都合の解約であっても掛金を12か月以上納めていれば、掛金総額の8割以上が戻り、40か月以上納めていれば、掛金全額が戻ります(12か月未満は掛け捨てとなります)。

※出典:独立行政法人 中小企業基盤整備機構

制度の概要|経営セーフティ共済(中小機構)

(https://www.smrj.go.jp/kyosai/tkyosai/about/features/index.html)

3. 損害保険・生命保険に加入する

支払った保険料の全額または一部が費用計上できる保険に加入すると、利益が圧縮でき、節税効果があります。金融庁が節税目的での保険について対応を厳しくしており、以前のように全額損金として計上でき、高い返戻率の解約返戻金が受け取れるような保険はありません。そのため、会社に必要な補償があるのに加入していない場合などに、加入することをおすすめしています。例えば、予期せぬ事故や災害によって生じる損失や被害を補償するための損害保険(賠償責任保険、火災保険、業務災害保険など)や、生命保険のうち法人向け定期保険などです。また、生命保険には損金計上できない保険があるため、必ず保険会社や税理士などに相談してから加入しましょう。

法人の保険について詳しく知りたい方は以下の記事もご参照ください。

4. ホームページの作成やリニューアルを行う

ホームページ制作やリニューアルは、広告宣伝費として費用計上できるため利益圧縮になり、節税効果があります。ただし、ホームページの目的や機能によっては無形固定資産として減価償却の対象になるため注意が必要です。広告宣伝費として計上できるホームページの条件は以下になります。

- ログイン機能、ショッピング機能、商品検索機能などの高度な機能がないホームページ。ECサイトはほとんどが無形固定資産とみなされます。

- 制作費用の効果が1年以上に及ばない、もしくは効果は1年以上だが製作費用は20万円未満のホームページ。

制作費が20万円以上の場合は、制作費用の効果が1年未満であることが条件のため、少なくとも1年に1度はホームページを更新するようにしましょう。

5. 役員報酬が最適な額に設定されているか検討

そもそも役員報酬とは

企業で働く従業員は、企業と雇用契約を結んでおり、労働の対価として給与を支払われます。一方、役員は、会社と委任契約を結び、会社経営を任され労働者を使用する側にあたります。つまり、役員報酬とは、従業員の給与と異なり労働の対価ではありません。また、給与は全額損金計上できるのに対し、役員報酬を損金計上するには税務上の規定に従って支給されなければ損金算入できません。税務上の規定で支払える役員報酬には、定期同額給与と事前確定届出給与があります。

定期同額給与

月給にあたります。その支給時期が1ヶ月以下の一定の期間ごとであり、支給額が定額である給与です。変更可能期間は決算後3か月以内です。それ以外では倒産しそうな時など、特別な事由がある場合にしか変更できません。

事前確定届出給与

賞与に当たります。株主総会等の決議で支給時期、支給金額などを事前に確定し、実際にその定めのとおりに支給される給与です。支給する際は、税務署に事前に届け出が必要になります。以下のうち、いずれか早い日までに提出すれば、届け出に記載した金額の賞与が認められます。

- 事前確定届出給与を定めた株主総会等の決議をした日から1ヶ月を経過した日

- 事業開始日から4ヶ月を経過する日

役員報酬を最適な額に設定し、節税するには

中小企業の場合、株主と社長が同一人物のケースがほとんどですが、社長は会社の預金通帳と社長個人の預金通帳、この二つの中身を両方とも増やすことを考えるべきです。つまり、会社の利益にかかる税額と、個人の所得にかかる税額が最も安くなる金額を検討します。

個人の所得にかかる主な税金は所得税で、会社の所得にかかる主な税金は法人税です。この所得税と法人税の税率は大きく異なります。役員報酬を最適な額に設定し、節税するには、所得税と法人税の税率を考慮し、税金の合計が一番低くなるようにします。

個人が支払う所得税は累進課税制度が採用されており、所得が上がると税率も上がります。一方、資本金が1億円以下の中法企業が支払う法人税は、所得が年800万円以下の部分は15%、800万円超の部分は23.2%で上がります。

例えば、役員報酬を引く前の利益が1500万円の企業があったとします。

例1では、役員報酬を500万円にし、企業の利益を1000万とすると、個人の所得税は約14万円、企業の法人税は15%~23.2%のため166.4万円で、合計の税額は180.4万円になります。

例2では、役員報酬を1000万円にし、企業の利益を500万とすると、個人の所得税は約83万円、企業の法人税は15%のため75万円で、合計の税額は158万円になります。

例1は例2よりも22.4万円節税できることになります。

もっと厳密に節税する場合は、会社が支払う法人事業税や住民税、個人が支払う個人住民税等、そして社会保険料も加味して、税負担が軽くなるバランスを検討します。

6. 役員退職金を支給する

退職金は基本的に全額損金として計上できます。一度に多額を損金として計上できるため、利益圧縮になり、節税効果があります。また、退職金は所得控除額が設けられており、税制上優遇されています。退職所得控除の計算式は以下になります。

| 勤続年数(=A) | 退職所得控除 |

|---|---|

| 20年以下 | 40万円 × A (80万円に満たない場合には、80万円) |

| 20年超 | 800万円 + 70万円 × (A – 20年) |

つまり、退職金が1000万円だとすると、

勤続年数が15年(20年以下)の場合、600万円が所得控除になります。

勤続年数が25年(20年超)の場合、1150万円、つまり全額所得控除になります。

※出典:国税庁

No.1420 退職金を受け取ったとき(退職所得)

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1420.htm)

7. 税制を活用して設備投資を行う

中小企業投資促進税制や中小企業経営強化税制を活用して設備投資を行うと、税額控除や特別償却の制度が受けられます。設備を購入する前に、税制対象の設備要件を確認しておくことをおすすめします。

中小企業投資促進税制

中小企業投資促進税制とは、設備投資(機械装置等の対象設備を取得や製作等)をした場合に、取得価額の30%の特別償却又は7%の税額控除(税額控除は資本金3,000万円以下の法人、個人事業主のみ)を選択し適用できる制度です。対象設備などに要件があります。

詳しい要件を知りたい方は以下サイトの概要ページをご参照ください。

参考「中小企業庁:中小企業投資促進税制」

(https://www.chusho.meti.go.jp/zaimu/zeisei/tyuusyoukigyoutousisokusinzeisei.html)

中小企業経営強化税制

中小企業経営強化税制とは、中小企業等経営強化法の経営力向上計画の認定を受けた一定の中小企業者などが、対象設備を取得や製作等した場合に、取得価格の全額即時償却又は10%(資本金3,000万円超1億円以下の法人は7%)の税額控除を選択し適用できる制度です。対象設備などに要件があります。

詳しい要件を知りたい方は以下サイトの概要ページをご参照ください。

参考「中小企業庁:経営サポート「経営強化法による支援」」

(https://www.chusho.meti.go.jp/keiei/kyoka/)

即時償却

設備取得(または製作)した年度に、取得価格の全額を償却できる制度です。

特別償却

設備取得(または製作)した年度に、通常の減価償却に加えて取得価格の30%を追加で償却できる制度です。

例えば、通常、取得価格1000万円で耐用年数5年の設備を購入した場合、減価償却により毎年200万円ずつ費用計上します。ですが、特別償却を適用すると、設備取得した初年度に500万円(200万円 + 300万円)を費用計上出来ます。残りの500万円は翌年度以降に通常通り費用計上するため、125万円(500万円 ÷ 4年)ずつ費用計上します。

これにより、初年度の利益を減らし、初年度の法人税を減らすことが出来ます。設備投資で現金が少ない時は、資金繰りの改善に役立ちます。ただし、あくまで費用を前倒しで多く計上するだけのため、中長期的にみると損得はありません。資金に余裕がある場合は税額控除がおすすめです。

税額控除

設備取得(または製作)した年度の課税所得に対する法人税を計算した後に、取得価額の7%相当額を法人税額から直接控除できる制度です。

例えば、取得価格1000万円の設備を購入した場合、税額控除額は最大70万円です。税額控除はその事業年度の法人税額の20%相当額が上限とされています。ですが、税額控除限度額がその事業年度の法人税額の20%相当額を超えてしまい控除しきれなかった場合には、その控除しきれなかった金額について1年間の繰越しが認められます。

8. 中古資産を購入し、減価償却費を短い年数で計上する

通常の耐用年数よりも短い年数で費用計上を行うことができ、新品を買うよりも利益圧縮になり、節税効果があります。

中古資産の耐用年数の算定方法は、次のとおりです。

・法定耐用年数の全部を経過した資産:

耐用年数法 = 法定耐用年数 × 20%

・法定耐用年数の一部を経過した資産:

耐用年数法 = (法定耐用年数 – 経過年数 )+ 経過年数 × 20%

例えば、通常車の法定耐用年数は6年ですが、4年経過した中古車を購入した場合、

( 6年 – 4年 ) + 4年 × 20% = 2.8年

1年未満の端数は切り捨てのため、この場合2年で償却できます。つまり、新車では償却に6年かかるものが中古資産であれば2年ですみます。さらに、定率法の場合は耐用年数2年の償却率は1.00になります。減価償却費は、年度の途中で購入した資産は月割りで計上しますが、期首に購入すれば年割りで計上します。そのため、償却率が1.00となれば、その事業年度に全額費用計上とすることが出来るのです。ですから、中古車を購入する場合は、4年以上経過した車を期首に購入するのがおすすめです。

※出典:国税庁

No.5404 中古資産の耐用年数

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5404.htm)

まとめ

事業年度が後半に差し掛かると、利益の見通しがついてきて、お金の使い方を検討しはじめる企業が多くあります。お金を使う際は節税の知識を付けておいた方が効率的に使えます。ですが、節税を意識しすぎて浪費してしまうと、現金貯蓄が減り、資金繰りが悪化し、企業の体力が失われる可能性があります。お金を使う際は、本当に必要なものにだけ投資し、不要な場合は内部留保をして現金貯蓄を増やすことをおすすめします。

節税の悩みをすぐに解決したい方は、ぜひ藤間経営コンシェルジュにお任せください。

私たち藤間経営コンシェルジュは、日頃から様々な会社の決算書や試算表を見てきた税理士を母体としているからこそ出来る経営サポートを行います。

藤間経営コンシェルジュの強み

- 同業他社や異業種のリアルな数字を踏まえたアドバイス

日頃から多種多様な会社の税務代理業務を行っております。そのため、「他の会社はどうなの?」という疑問に、本やネットに載っていない、業種による特徴や最近の傾向などのリアルな数字をお伝え出来ます。 - 税務相談を含めたアドバイス

経営改善は行えたものの、税金のことを考えていないと「こんなに税金を支払うの?」という事態になりかねません。税務相談は、非税理士が行うことは禁止されています。税理士を母体としている藤間経営コンシェルジュなら、一般的な経営コンサルタント等が行えない税務に関するご相談も含めたサポートが行えます。 - 解決が難しい課題を解決へ導くサポート

月に1度お客様の元をご訪問し、お客様の経営状況や抱えている問題、そして達成された目標や会社の成長などを「巡回レポート」に残しています。数字だけでは分からない経営課題や経営者の思いを巡回レポートに残していくことで、より深くお客様を理解し、解決が難しかった課題を一緒に解決できるようサポートします。

藤間経営コンシェルジュのサービスについて詳しく知りたい方は以下をご確認ください。