法人は生命保険で節税できる?損金に計上できる保険は?

法人が生命保険に加入することで、節税できると聞いたことがある経営者もいるかもしれません。必要な保障が得られ、満期保険金や解約返戻金が返ってくるにも関わらず、保険料が損金計上できるため、利益の圧縮になり、法人税等の税金を減らすことが出来るというものです。果たして、それは本当でしょうか?

今回は、法人は生命保険で節税できるのかと、損金計上できる保険について、さらに税理士がおすすめする保険加入の考え方について解説します。

保険の営業に言われた通り加入してしまった…

保険の営業担当者から以下のように言われたことはありませんか?

- 保険料が損金計上できるので節税になります

- 保険金と役員退職金を相殺すれば節税になります

- 法人税の支払いを先送りにすることにより、資金繰りを良くする効果があります

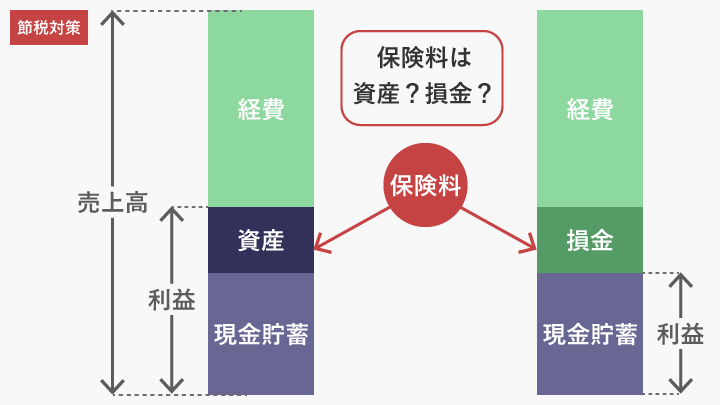

1. は一部、損金計上できる保険もありますが、保険料が全額損金計上でき、満期保険金や解約返戻金が満額受け取れる所謂「節税保険」と呼ばれる商品は、金融庁の税制改革により今は存在していません。

2. は確かに満期保険金や退職保険金を受け取る際に、その保険金を役員退職金として使用すれば、所得税が控除されますが、1. と同様にそもそも保険料の一部しか損金計上できないため、節税対策としての効果は薄いです。

3. は、保険料の支払いにより一部を損金計上し、利益を減らして法人税額を減らしても、そもそも保険料を支払っているため資金繰りは逆に悪化すると言えます。

保険会社は売りたいものを営業する場合が多いです。契約書にサインしてしまえば、聞いていた話と違うと言っても、どうにもなりません。そのため、保険営業者に相談に行って契約する前に、しっかり基礎知識を持っておくことが重要です。

また、保険は人生で家の次に高い買い物と言われています。月々に支払う金額は安くても積み上げられた金額は数百万~数千万円にものぼります。慎重に検討して加入することをおすすめします。

保険の種類

保険にはそもそもどんな種類があるのか、加入を検討しようとしても種類が多くあり比較が難しいことがありますので、まずは保険の種類について簡単に解説します。また、損金計上できるかどうかは満期保険金または解約返戻金が受け取れるかどうかなどがポイントとなりますので、その点についても言及しつつ、詳しくは次の章で解説します。

保険は大きく、第一分野(生命保険)、第二分野(損害保険)、第三分野(生命保険と損害保険以外)の以下3つの分野に大別されています。

第一分野(生命保険)

第一分野の保険は、主に人の生命や健康に関連するリスクを対象とします。代表的なものに定期保険や養老保険、終身保険があります。

| 定期保険 | 養老保険 | 終身保険 | |

|---|---|---|---|

| 保険期間 | 一定期間 | 一定期間 | 一生涯 |

| 死亡時や高度障害持の保険金 | あり | あり | あり |

| 満期保険金 | なし | あり | なし |

| 解約返戻金 | あるものと無いものがある | あり | あり |

定期保険は、保険期間が決まっており、保険期間中に死亡や高度障害となった時に保険金を受け取れます。多くの場合、貯蓄性は無く、掛け捨てで解約返戻金や満期保険金はありません。長期平準定期保険のように契約期間が長く保険料が高めの保険は解約返戻金があり、高めに設定されています。

養老保険は、保険期間が決まっており、保険期間中に死亡や高度障害となった時に保険金を受け取れます。満期保険金または解約返戻金のどちらかを受け取ることが出来ます。

終身保険は、保険期間がなく保障は一生涯続きます。保険期間中に死亡や高度障害となった時に保険金を受け取れます。満期返戻金はありませんが、解約返戻金を受け取れます。

第二分野(損害保険)

第二分野の保険は、予期せぬ事故や災害によって生じる損失や被害に対して保険金が支払われる保険です。代表的なものに自動車保険や火災保険、賠償責任保険、業務災害保険などがあります。掛け捨てが一般的ですが、満期保険金や解約返戻金を受け取れる保険もあります。

第三分野(生命保険と損害保険以外)

生命保険と損害保険のどちらとも言えない保険を第三分野としています。代表的なものに傷害保険やがん保険、介護保険、医療保険などがあります。生命保険会社、損害保険会社の双方で取り扱いがあります。掛け捨ての保険や、満期保険金や解約返戻金を受け取れる保険など、様々な種類があります。

損金に計上できる保険は?

結論から言うと、保険料を損金に計上できる保険は、保険料の2分の1を損金計上できる養老保険か、最高解約返戻率が低い「定期保険、第二分野保険(損害保険)、第三分野保険」です。これらは一部が損金計上出来ます。

損金計上できるかどうかのポイント

・保険金の受取人による違い(保険金の受取人が法人か被保険者の遺族なのか)

・解約返戻金が受け取れるかどうか

保険によって、保険金の受取方法は様々ありますが、損金計上できるかどうかは上記がポイントになります。

養老保険など満期保険金が受け取れる貯蓄性の高い保険は、死亡保険金の受取人が被保険者(の遺族)であり、かつ、満期保険金の受取人が法人の場合を除き、損金計上できません。保険金の受取人による違いについては後述します。なお、終身保険は満期保険金がありませんが、解約時に契約期間に応じた解約返戻金が受け取れ、貯蓄性が高いとみなされており、税務上は養老保険と同じ扱いです。

定期保険や第二分野保険(損害保険)、第三分野保険で解約返戻金がある保険は、最高解約返戻率によって損金計上できる金額が決まります。

2つのポイントについて以下より詳しく解説します。

保険金の受取人による違い

養老保険には、保険金の受取人の違いによって、下記の表の通り4種類あります。基本的に保険金の受取人が法人の場合は損金計上できませんが、死亡保険金の受取人が被保険者(の遺族)で、満期保険金の受取人が法人の場合のみ、保険料の2分の1を福利厚生費として損金計上できます。

| 種類 | 死亡保険金の 受取人 | 満期保険金の 受取人 | 福利厚生費に 計上できるか |

|---|---|---|---|

| ① | 法人 | 法人 | 計上できない |

| ② | 法人 | 被保険者 | 規定なし |

| ③ | 被保険者(の遺族) | 法人 | 2分の1を 計上できる |

| ④ | 被保険者(の遺族) | 被保険者 | 計上できない ※給与として計上 |

①は、死亡保険金と満期保険金の両方とも受取人が法人となり、保険金を資産として積み立てているとみなされ、福利厚生費として計上は出来ません。

②は、死亡保険金の受取人が法人、満期保険金の受取人が被保険者となります。この場合の規定はありませんので、福利厚生費として損金計上はできないと考えましょう。

③は死亡保険金の受取人が被保険者の遺族、満期保険金の受取人が法人となり、保険料の2分の1を福利厚生費として損金計上できます。

④は、死亡保険金と満期保険金の両方とも受取人が被保険者となり、保険料を給与として費用計上し、所得税などの課税対象となります。

出典:国税庁

No.5363 養老保険の保険料の取扱い(令和元年7月8日以後契約分)

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5363.htm)

解約返戻金が受け取れるかどうか

定期保険や第二分野保険(損害保険)、第三分野保険で解約返戻金がある保険は、最高解約返戻率に応じて損金計上できる金額が決まります。なお、満期保険金が受け取れる保険は、前述した養老保険のような条件以外は、損金計上できません。

解約返礼率と、損金または資産計上額の関係

| 最高解約返戻率 | 損金または資産計上額 |

|---|---|

| 50%以下 | 全額損金計上 |

| 50%超~70%以下 | 保険期間開始~40%:60%損金、40%資産計上 保険期間40%~75%:全額損金計上 保険期間75~100%:全額損金計上し、保険期間開始~40%までに資産計上した分は取り崩して損金計上 |

| 70%超~85%以下 | 保険期間開始~40%:40%損金、60%資産計上 保険期間の40%~75%:全額損金計上 保険期間75~100%:全額損金計上し、保険期間開始~40%までに資産計上した分は取り崩して損金計上 |

| 85%超 | 保険期間の最初の10年:保険料に最高解約返戻率の70%を乗じた金額を資産計上、残りを損金計上 保険期間の11年目以降:保険料に最高解約返戻率の90%を乗じた金額を資産計上、残りを損金計上 解約保険金が最高金額の期間後~100%:資産計上した分を取り崩して損金計上 |

上記の表の通り、解約返戻率が高くても、途中から全額損金計上が出来、資産計上した分も保険期間終了までに取り崩して損金計上できるように定められています。しかし、解約返戻金は多くの場合、最高金額になる時期があります。その時期を過ぎると、満期になるまでに0円になるように設定されています。そのため、解約返戻率が最も高い時期に解約した時点では、全額損金できるわけではないので、注意が必要です。この条件を踏まえて、いつ頃解約返戻金が最高額になるのが良いのかを、よく検討して加入することをおすすめします。

出典:国税庁

No.5364-2 定期保険及び第三分野保険の保険料(保険料に相当多額の前払部分の保険料が含まれる場合)の取扱い(令和元年7月8日以後契約分)

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5364-2.htm)

法人は生命保険に加入して節税できるのか?

法人は生命保険に加入して節税できるのかというと、少しはできると言えます。節税できる保険は、前述した通り、保険料の2分の1を損金計上できる養老保険か、最高解約返戻率が低い「定期保険や第二分野保険(損害保険)、第三分野保険」です。これらは保険料の一部を損金計上できるため、利益の圧縮になり、節税効果があります。

しかし、残念ながら今は以前のように、保険料は全額損金として計上できて、高い割合で満期保険金や解約返戻金が戻ってくる所謂「節税保険」と呼ばれる保険はありません。そのため、すでに必要な保障が付いた保険に加入しているのに、節税のために別の生命保険に加入するのはおすすめしません。保険料の支払いは、その年だけ支払えば良いものではなく、多くの場合数年~数十年支払い続けることになりますので、安易に節税のために保険に加入するのは避けましょう。そもそも保険の目的は保障であり、節税ではないのです。

節税対策のポイントは出口対策

節税保険の重要なポイントは出口対策をしっかり行っておくことです。

損金計上できる保険は、満期保険金や解約返戻金を受け取る際に、利益として計上することになるため、法人税等の税金がかかります。つまり、利益を繰り延べているだけと言えます。そのため、満期保険金や解約返戻金の使い道を計画しておくことが重要です。

出口対策とは、受け取った保険金を損金計上できる何かに使用するという考え方です。生命保険は解約返戻率がピークを迎えた後は、多くの場合、解約返戻率が下がっていきます。解約返戻金の使い道が無いからと言って継続して払い続けていると解約返戻率はどんどん下がり、満期になるまでに0円になります。解約返礼率が最も高い時に解約して保険金を受け取り、損金計上できるものに使用できるよう計画するようにしましょう。

保険金の出口は役員退職金がおすすめ

保険金を受け取る際の出口対策として一番おすすめの方法は役員退職金です。役員退職金は著しく高額でない限り基本的に全額損金として計上できます。さらに、退職金は所得控除額が設けられており、税制上優遇されています。そのため、役員退職金は高額になりがちです。しかし、あまりに高額だと税務上「不相当に高額」と判断され、「不相当な高額」な部分は損金として計上できないため、注意が必要です。「不相当な高額」な部分は、法人税法施行令70条2号に以下の事項に照らし、退職給与として相当であると認められる金額を超える部分、とされています。

- 業務に従事した期間

- 退職の事情

- 同種の事業を営む法人でその事業規模が類似するもの(同種・同規模法人)の役員に対する退職給与の支給の状況等

役員退職金の算定方法

役員退職金の算定方法で最もよく使われるのは「功績倍率法」です。

役員退職金 = 最終月額報酬 × 勤続年数 × 功績倍率

最終月額報酬が100万円、勤続年数が30年、功績倍率が3の場合は

100万 × 30年 × 3 = 9,000万円 となります。

功績倍率は、同種・同規模法人の役員退職金から逆算して、算出すると良いでしょう。一般的には代表取締役で2~3程度を使用する場合が多いです。

功績倍率 = 同種・同規模法人の役員退職金 ÷ 最終月額報酬 × 勤続年数

経営セーフティ共済(中小企業倒産防止共済制度)

ここまで、保険で節税する方法について解説しました。しかし、節税を考えるのであれば、保険よりも、経営セーフティ共済に加入することをおすすめします。

経営セーフティ共済は、取引先事業者が倒産した際に無担保・無保証人で借入れできる制度です。掛金を全額損金として計上できるため、利益の圧縮になり、節税効果があります。

また、解約した場合、自己都合の解約であっても掛金を12か月以上納めていれば、掛金総額の8割以上が戻り、40か月以上納めていれば、掛金全額が戻ります(12か月未満は掛け捨てとなります)。

※出典:独立行政法人 中小企業基盤整備機構

制度の概要|経営セーフティ共済(中小機構)

(https://www.smrj.go.jp/kyosai/tkyosai/about/features/index.html)

税理士がおすすめする保険加入の考え方

ここまで、節税の観点から保険について解説しましたが、ここでは保険加入の考え方について解説します。保険は最低限加入した方が良いと言われることも多いですが、そもそも保険の種類が多く、何を優先して加入すべきか分からない人もいるかと思います。ここで、税理士がおすすめする保険加入の考え方について解説します。

保険の加入は以下の順序で検討を進めます。

1. 労働保険(労災保険と雇用保険)は必ず加入する

時々、労災保険(労働者災害補償保険)に加入していない企業がありますが、労災保険は雇用保険とまとめて、労働保険と呼ばれており、加入は義務です。労働保険は、農林水産の事業の一部を除き、パート・アルバイトを含めた労働者を1日・1人でも雇っていれば、その事業主は必ず加入手続をしなければなりませんので、忘れずに手続きを行いましょう。また、実際に労災事故が起きた際に加入していなければ、それが死亡事故であれば億単位の賠償になります。企業の存続にも関わるので、必ず加入しましょう。

2. その業種に必要な損害保険に加入する

その業種に必要な補償を用意している損害保険に加入を検討します。

例えば、製造業であればPL保険(生産物賠償責任保険)です。企業が製造・販売する製品または、工事業者等が行った仕事の結果が原因で、第三者に損害を与えた場合に、その損害賠償責任を補償する保険です。具体的には、製造したお弁当で菌が繁殖し食中毒が起きた時や、製造した自転車が不良品で、利用者がけがをした場合に、その損害賠償を保険が補償します。

3. 自分(経営者)が亡くなった時の備えとして生命保険に加入する

自分(経営者)が亡くなった時の備えとして、生命保険の加入を検討します。

最低限、葬儀にかかる費用や、借金の返済に困らない金額は残しておくようにしましょう。おすすめは、長期平準定期保険です。満期が99歳等に設定されている法人向けの保険です。一般的な定期保険は、年齢が上がるとリスクも上がるため保険料も上がっていきますが、長期平準定期保険は保険料がずっと変わらず一定です。保険期間が長いため解約返戻率も高くなり、解約返戻率がピークとなる時期と退職時期が合うように計画しておき、退職時に解約するのが一般的です。そのため貯蓄性が高いですが、死亡保険金も高額に設定されている場合が多く、経営者に万一があった時、遺族や会社を守る確かな保障が得られます。

4. その他必要な保障があれば定期保険などで補う

1~3で補えない必要な保障があれば定期保険の加入を検討します。ただし、あれもこれもと加入する必要はありません。ほとんどの場合1~3で加入した保険で十分です。多くの保険に加入し、毎月の保険料の支払いが高すぎる企業がありますが、本当に必要なのかを良く見極め、加入することをおすすめします。

まとめ

保険はそもそも、リスクをカバーするために加入するのが本来の目的です。以前は所謂「節税保険」と呼ばれる保険が存在していましたが、今は税制改革により存在しません。加入する場合は今回ご紹介した節税の知識があるとより賢く選ぶことができますが、節税のために加入するという考えは捨てた方が賢明です。本来の目的を意識して、なるべく不必要な保険には加入しないことをおすすめします。

保険の悩みをすぐに解決したい方は、ぜひ藤間経営コンシェルジュにお任せください。

私たち藤間経営コンシェルジュは、日頃から様々な会社の決算書や試算表を見てきた税理士を母体としているからこそ出来る経営サポートを行います。

藤間経営コンシェルジュの強み

- 同業他社や異業種のリアルな数字を踏まえたアドバイス

日頃から多種多様な会社の税務代理業務を行っております。そのため、「他の会社はどうなの?」という疑問に、本やネットに載っていない、業種による特徴や最近の傾向などのリアルな数字をお伝え出来ます。 - 税務相談を含めたアドバイス

経営改善は行えたものの、税金のことを考えていないと「こんなに税金を支払うの?」という事態になりかねません。税務相談は、非税理士が行うことは禁止されています。税理士を母体としている藤間経営コンシェルジュなら、一般的な経営コンサルタント等が行えない税務に関するご相談も含めたサポートが行えます。 - 解決が難しい課題を解決へ導くサポート

月に1度お客様の元をご訪問し、お客様の経営状況や抱えている問題、そして達成された目標や会社の成長などを「巡回レポート」に残しています。数字だけでは分からない経営課題や経営者の思いを巡回レポートに残していくことで、より深くお客様を理解し、解決が難しかった課題を一緒に解決できるようサポートします。

藤間経営コンシェルジュのサービスについて詳しく知りたい方は以下をご確認ください。