減価償却は節税にならない?固定資産で節税する方法【法人の節税対策】

通常、法人が物を購入した際、取得価格が10万円未満または耐用年数1年未満の物は、経費となり、損金として計上します。一方、取得価格が10万円以上かつ耐用年数1年以上の物は、固定資産となり、資産として計上します。そして減価償却費として耐用年数に分けて、費用計上します。

この減価償却によって、法人税等の節税を図ることができると言われることがありますが、果たして本当に節税に効果的なのでしょうか。この記事では、減価償却の節税効果について検証し、固定資産の購入で節税する方法を具体的に解説します。

減価償却とは?

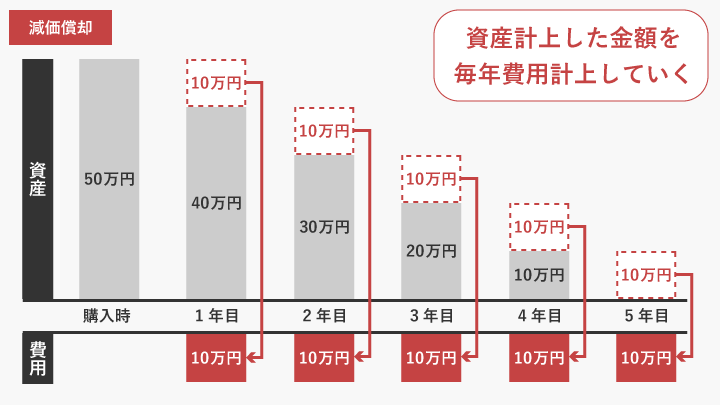

減価償却は、固定資産(例えば、建物や機械、車など)を購入した場合に、購入した金額を資産計上した後、その耐用年数に分けて毎年費用計上する会計処理のことです。

減価償却できない資産

固定資産の中には以下のように減価償却対象外の資産があります。

- 土地

- 自然資産(森林、鉱山など)

- 土地に付随する権利(借地権、地上権、地役権など)

- 1点100万円以上の美術品等(絵画や彫刻等の美術品のほか工芸品)

これらの固定資産は価値が減少しないとみなされ、減価償却は出来ません。つまり、時間が経過しても購入時の金額のまま資産として残り続けます。

法人の減価償却は任意

個人事業主の場合、所得税法に従います。税法上、減価償却して計上しなければならないと定められています。

法人の場合、法人税法に従います。税法上、減価償却費として損金計上できる年間の上限は定められていますが、会社が計上する減価償却費の金額は任意です。つまり、0円でも問題はなく、年度によって減価償却を行わないこともできます。したがって、法人の減価償却は任意と言えます。

減価償却をしないとどうなる?

法人の減価償却は任意のため、減価償却をしないという選択をすることもできます。減価償却をしない場合は、資産としてずっと同じ価値のまま残ることになります。

例えば、新しく300万円の車(耐用年数6年)を購入した場合について考えます。

減価償却しない場合は、300万円を資産として計上し、固定資産台帳に記録します。時間が経過してもずっと300万円の価値がある資産として残ります。

減価償却する場合も、300万円を資産として計上し、固定資産台帳に記録します。それを6年間に分けて費用計上します。6年かけて費用計上した後も使用している場合は、1円の価値がある資産として固定資産台帳に残ります。

減価償却では、その固定資産の価値が時間の経過によって減少することを考慮しています。つまり、減価償却しない場合は、購入した金額を資産計上した後、帳簿上はその価値がそのまま維持されることになるのです。

減価償却をしたりしなかったり調整できる?

法人の減価償却は任意のため、期によってしたりしなかったり調整することが可能です。以下のような目的で調整する場合もあります。

- 繰越欠損金の繰越期限が迫っているため、当期は繰越欠損金の回収を優先して減価償却費は計上しない。

- 当期は赤字になったので減価償却費を計上せず、黒字の期に減価償却費を計上する。

しかし、このように減価償却費を計上したりしなかったりを頻繁に行うと、金融機関から融資を受ける際に、利益が操作されていると受け取られ、審査に影響する場合があります。法人の減価償却は任意ですが、将来、融資を受ける際のリスクを考慮して行うことをおすすめします。

また、税務上と会計上の数字は異なっていても問題ありません。そのため、税務上は減価償却費を上限通り計上し、会計上は上限が無いので減価償却費の上限を超えて計上することも出来ます。例えば、会議用の机を購入した場合、耐用年数は8年ですが、実際は5年で壊れたとします。この場合、税務上は8年間で減価償却し、会計上は壊れた5年目に残り全額を減価償却費として計上するといったことも可能です。しかし、一般的な法人は会計上と税務上の管理が複雑になり手間がかかるため、会計と税務を同じにしています。

減価償却は節税にならない?

減価償却で節税することはできません。法人で節税と言えば、経費を計上して利益を圧縮し、法人税などの税額を減らすことが良くある手法です。しかし、減価償却では購入金額を全額その期に経費計上できず、耐用年数に分けて経費計上することになるため、節税にはなりません。

数年の間、利益圧縮による節税効果がある?

減価償却費は、購入した年度以降数年の間、現金支出なしで費用計上できるため、数年の間利益を圧縮する効果があるという見方があります。ですが、費用計上できる全額は変わりありません。節税目的で固定資産を買うことは、購入した年に経費計上した金額以上に現金が減り、資金繰りが悪くなりますので基本的には行いません。節税目的で購入するのであれば、長い期間かけて費用計上するよりも、後述する制度を利用して、償却期間を短くしたり税額控除を受けたりする方が節税になります。

赤字の期に減価償却費を計上すると節税できない?

前の章で決算書の成績を良く見せるために「当期は赤字になったので減価償却費を計上せず、黒字の期に減価償却費を計上する。」という例を出しましたが、これは節税目的では行いません。赤字の年度に減価償却費を計上して赤字額が増えた場合は、その赤字額は繰越欠損金として10年間繰り越すことが出来ます。そのため、黒字になった年度に繰越欠損金を計上して利益を圧縮し、節税に活用することが出来るのです。したがって、赤字の年度でも減価償却費は計上するのが一般的です。

固定資産を購入する時に出来る節税方法は?

固定資産を購入する時は、30万円未満の固定資産と30万円以上の固定資産の場合で、それぞれ節税に活用できる制度があります。

30万円未満の固定資産を買う場合は、少額減価償却資産または一括償却資産のどちらかの特例を活用できます。少額減価償却資産は購入年度に全額費用計上でき、一括償却資産は償却資産税を非課税にし、耐用年数に関わらず3年で償却することが出来ます。

30万円以上の固定資産を購入する場合は、中小企業投資促進税制や中小企業経営強化税制を活用し、税額控除や即時償却、特別償却の制度を受けることが出来ます。

それぞれ以下で詳しく解説します。

30万円未満の固定資産を買う場合

購入した際の取得価格が10万円以上、耐用年数1年以上の資産は、固定資産となるため、市区町村に納税する償却資産税(標準税率1.4%)がかかります。ですが、一括償却資産の特例が適用でき、償却資産税を非課税とすることができます。ただし、償却資産の対象となる資産の合計が150万円未満の場合、償却資産税は免税になります。

| 10万円未満の資産 | 一括償却資産 | 少額減価償却資産 ※中小企業のみ | |

|---|---|---|---|

| 取得額 | 10万円未満 | 10万円以上20万円未満 | 10万円以上30万円未満 |

| 事業年度ごとの上限額 | なし | なし | 合計300万円未満 |

| 償却期間 | 一括 | 3年間かけて3分の1ずつ償却 | 一括 |

| 償却資産税 | 非課税 | 非課税 | 資産の合計が 150万円未満は免税 150万円以上は課税 |

資産ごとに、一括償却資産にするか少額減価償却資産にするかは自由に決定できます。そのため、バランスをみて決定するのがおすすめです。

30万円以上の固定資産を購入する場合

30万円以上の固定資産を購入する場合、中小企業投資促進税制や中小企業経営強化税制を活用すると、税額控除や即時償却、特別償却の制度が受けられます。固定資産を購入する前に、税制対象の要件を確認しておくことをおすすめします。

中小企業投資促進税制

設備投資(機械装置等の対象設備を取得や製作等)をした場合に、取得価額の30%の特別償却又は7%の税額控除(税額控除は資本金3,000万円以下の法人、個人事業主のみ)を選択し適用できる制度です。対象設備などに要件があります。

詳しい要件を知りたい方は以下サイトの概要ページをご参照ください。

参考「中小企業庁 中小企業投資促進税制」

(https://www.chusho.meti.go.jp/zaimu/zeisei/tyuusyoukigyoutousisokusinzeisei.html)

中小企業経営強化税制

中小企業等経営強化法の経営力向上計画の認定を受けた一定の中小企業者などが、対象設備を取得や製作等した場合に、取得価格の全額即時償却又は10%(資本金3,000万円超1億円以下の法人は7%)の税額控除を選択し適用できる制度です。対象設備などに要件があります。

詳しい要件を知りたい方は以下サイトの概要ページをご参照ください。

参考「中小企業庁:経営サポート「経営強化法による支援」」

(https://www.chusho.meti.go.jp/keiei/kyoka/)

即時償却

設備取得(または製作)した年度に、取得価格の全額を償却できる制度です。

特別償却

設備取得(または製作)した年度に、通常の減価償却に加えて取得価格の30%を追加で償却できる制度です。

例えば、通常、取得価格1000万円で耐用年数5年の設備を購入した場合、減価償却により毎年200万円ずつ費用計上します。ですが、特別償却を適用すると、設備取得した初年度に500万円(200万円 + 300万円)を費用計上出来ます。残りの500万円は翌年度以降に通常通り費用計上するため、125万円(500万円 ÷ 4年)ずつ費用計上します。

これにより、初年度の利益を減らし、初年度の法人税を減らすことが出来ます。設備投資で現金が少ない時は、資金繰りの改善に役立ちます。ただし、あくまで費用を前倒しで多く計上するだけのため、中長期的にみると損得はありません。資金に余裕がある場合は税額控除がおすすめです。

税額控除

設備取得(または製作)した年度の課税所得に対する法人税を計算した後に、取得価額の7%相当額を法人税額から直接控除できる制度です。

例えば、取得価格1000万円の設備を購入した場合、税額控除額は最大70万円です。税額控除はその事業年度の法人税額の20%相当額が上限とされています。ですが、税額控除限度額がその事業年度の法人税額の20%相当額を超えてしまい控除しきれなかった場合には、その控除しきれなかった金額について1年間の繰越しが認められます。

減価償却費の計算方法(定額法と定率法)の使い分け

減価償却費の計算方法には、定額法と定率法があります。原則、個人事業主は定額法、法人は定率法で計算します。固定資産によっては、税務署に届出をすれば変更することも可能です。

定額法では減価償却費が毎年同額になりますが、定率法は初年度の減価償却費が定額法よりも多くなり年々減少していきます。そのため、節税や資金繰りの観点から、基本の設定通り定率法のまま計上するのが一般的です。それぞれの違いについて以下で詳しく解説します。

なお、計算に用いる耐用年数や償却率は、税法によって定められており、詳しい数字が知りたい方は以下のページをご参照ください。

参考「国税庁:No.2100 減価償却のあらまし」

(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2100.htm)

定額法

定額法は、毎年同額を減価償却費として計上します。

定額法の計算式は以下となり、毎年「取得価格」に対して償却率を掛け算して求めます。

減価償却費 = 取得価格 × 償却率

例えば、100万円で購入した固定資産が、耐用年数10年(償却率は「0.100」)の場合を考えます。計算式は以下となりますので、毎年10万円ずつ経費計上することになります。

10万円 = 100万円 × 0.100

定率法

定率法は、初年度に大きな額を計上し、毎年少しずつ減らして計上します。

定率法の計算式は以下となり、毎年「未償却残高」に対して償却率を掛け算して求めます。なお、償却率は定額法と定率法で異なります。

減価償却費 = 未償却残高 × 償却率

例えば、100万円で購入した固定資産が、耐用年数10年(償却率は「0.200」)の場合を考えます。計算式は以下となりますので、初年度(1年目)は20万円、2年目は16万円、3年目は12.8万円ずつ経費計上することになります。

1年目:20万円 = 100万円 × 0.200

2年目:16万円 = 80万円 × 0.200

3年目:12.8万円 = 64万円 × 0.200

4年目:10.24万円 = 51.2万円 × 0.200

このように、定率法では初年度の減価償却費が最も高く、毎年の減価償却費が減少していく特徴があり、全額償却するのに時間がかかります。そのため、定率法では減価償却費が「償却保証額」を下回るとき、そこから「改定償却率」を使って計算することになります。

「償却保証額」は「取得価格」に耐用年数に応じた「保証率」を掛け算した金額です。

「改定償却率」と「保証率」は、「償却率」と同様に耐用年数毎に税法で定められています。

定率法は初年度に最も多く減価償却費を計上できるため、節税や資金繰りの観点では、定額法よりも有利です。資産を購入した初年度は現金が減るため資金繰りは悪くなります。そのため、より多く減価償却費として計上出来れば、法人税等の税額を抑えることが出来、資金繰りが良くなります。

まとめ

節税目的で固定資産を購入し、減価償却をすることは基本的には行いません。節税目的で固定資産を購入する場合は、制度を活用し償却期間を短くしたり税額控除を受けたりすることをおすすめします。

節税の悩みをすぐに解決したい方は、ぜひ藤間経営コンシェルジュにお任せください。

私たち藤間経営コンシェルジュは、日頃から様々な会社の決算書や試算表を見てきた税理士を母体としているからこそ出来る経営サポートを行います。

藤間経営コンシェルジュの強み

- 同業他社や異業種のリアルな数字を踏まえたアドバイス

日頃から多種多様な会社の税務代理業務を行っております。そのため、「他の会社はどうなの?」という疑問に、本やネットに載っていない、業種による特徴や最近の傾向などのリアルな数字をお伝え出来ます。 - 税務相談を含めたアドバイス

経営改善は行えたものの、税金のことを考えていないと「こんなに税金を支払うの?」という事態になりかねません。税務相談は、非税理士が行うことは禁止されています。税理士を母体としている藤間経営コンシェルジュなら、一般的な経営コンサルタント等が行えない税務に関するご相談も含めたサポートが行えます。 - 解決が難しい課題を解決へ導くサポート

月に1度お客様の元をご訪問し、お客様の経営状況や抱えている問題、そして達成された目標や会社の成長などを「巡回レポート」に残しています。数字だけでは分からない経営課題や経営者の思いを巡回レポートに残していくことで、より深くお客様を理解し、解決が難しかった課題を一緒に解決できるようサポートします。

藤間経営コンシェルジュのサービスについて詳しく知りたい方は以下をご確認ください。