資金繰り表とは?Excelでの作り方を初心者にもわかりやすく解説

資金繰り表とは、現金の収入と支出を表にしたものです。正確な資金繰り表を作成することで、将来の支出や収入を予測し、資金不足や余剰を事前に把握することができます。

資金繰りで困ったことはありませんか?

「月商1ヶ月分の預金があるから、多分大丈夫だろう」というどんぶり勘定で現金を管理していると、以下のような予期せぬ支出が増加した場合に、必要な現金が不足する事態になりかねません。

- 売掛金が思ったように回収できず現金が不足してしまった

- 在庫を多く抱えてしまい現金が不足してしまった

- あてにしていた現金収入が受取手形になり現金が不足してしまった

- コストを抑えるために設備投資を現金一括で支払ったら現金が不足してしまった

このような事態を防ぐために、資金繰り表を作成し、現金の入出金を明確な数値で管理できると安心です。今回は、資金繰り表をExcelで作る方法を初心者にもわかりやすく解説します。

資金繰り表を作成する目的

資金繰り表を作成すると、企業が経済的な安定を保ち、資金に関連する悩みやリスクを最小限に抑えることが出来ます。資金繰り表を作成する目的には、以下があります。

- 将来の現金の予測を立て、適切な財務戦略が立てられる

資金繰り表は将来の一定期間内にどれだけの現金が必要であり、どれだけの現金収入が見込まれるかを予測し、現金の収支を明確にします。これにより、現金不足や余剰を事前に把握し、経済的な安定を保つための戦略を立てることができます。 - 運転資金を確保し、資金不足を防止する

企業は適切な運転資金を確保することで、日常の経営活動を円滑に行えるようになります。資金繰り表を通じて、必要な時に必要な資金が利用可能であるかを把握します。また、急な支出や収入の変動にも対応できるよう、備えを持ち、資金不足を防止することが重要です。 - 現金の流れの傾向が視覚的に把握できる

資金繰り表は企業や個人の財務状況を可視化し、収入源や支出の傾向を把握する際に役立ちます。これにより、無駄な支出の削減や収入の増加策を考える手助けとなります。 - 融資交渉の裏付

資金繰り表は融資を受ける際に求められることがあります。また、求められない場合でも提出すれば、返済可能であることを証明する重要な裏付け資料となります。

Excelでの資金繰り表の作り方

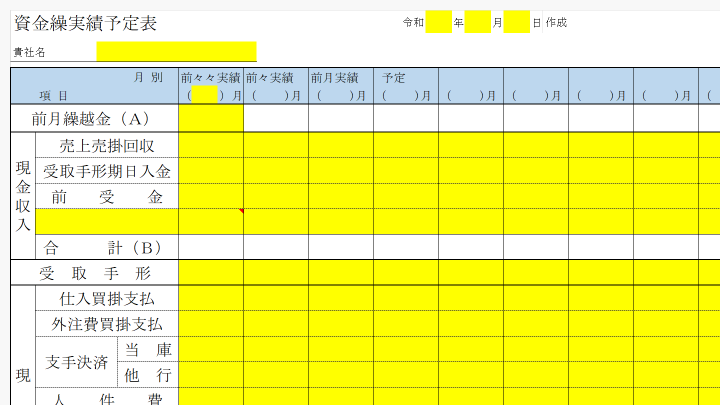

資金繰り表はExcelで作成するのが一般的です。資金繰り表の書式は企業によって多少異なりますが、大枠は同じです。どんな書式でも、現金の収入と支出、残高が把握できれば問題ありません。日本政策金融公庫や各信用金庫のWebサイトにて、無料でExcelの書式をダウンロードできます。

ここでは、横浜信用金庫が提供している資金繰り表の書式を例に解説します。

ダウンロードされる方は以下の横浜信用金庫のサイトをご参照ください。

参考「帳票ダウンロード | 横浜信用金庫」

(https://www.yokoshin.co.jp/_kojin/info/download/chouhyou_dl.html)

留意点

横浜信用金庫が作成した書式のため、当庫(=横浜信用金庫)と記載されている項目があります。適宜、該当する銀行名等に書き換えてください。

集計単位と作成期間

資金繰り表の集計単位は、日単位や週単位、月単位、4半期単位、年単位で作成できますが、多くの企業は月単位で会計報告を行うため月単位で作成するのが一般的です。

また、資金繰り表の作成期間は、向こう半年~1年分を作成し資金繰り管理に使用するが一般的です。銀行融資で提出する資金繰り表の場合、向こう3年分の予定を求められることが多いです。過去の実績は3ヶ月分あるといいでしょう。

作成に必要な物

資金繰り表は過去の実績と将来の予定を記入し作成します。

それぞれ記入に必要なものは以下になります。

実績の記入で必要な物

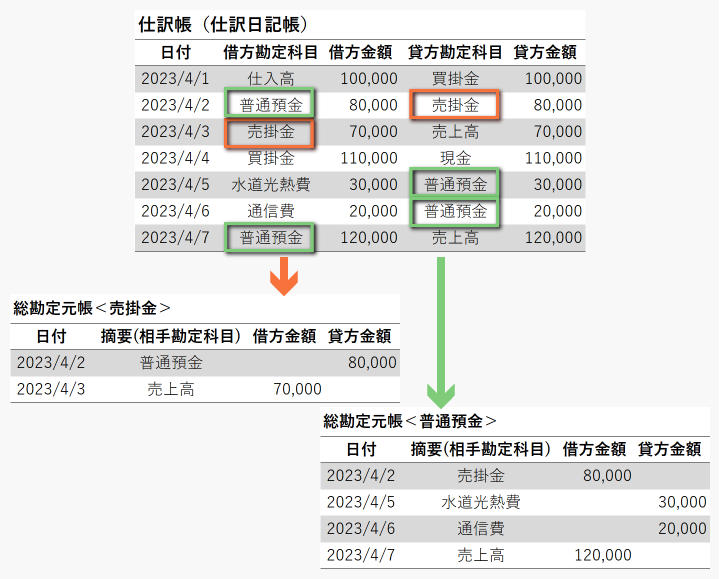

- 総勘定元帳

資金繰り表の作成は主に総勘定元帳を使用します。総勘定元帳は全ての取引を勘定科目ごとに記録した帳簿です。通帳や現金の領収書、クレジットカードの明細、賃金台帳などから分かる全取引の記録を日付順に記入した帳簿を仕訳帳(仕訳日記帳)と言います。その仕訳帳を勘定科目ごとに転記したものが総勘定元帳です。

- 月次試算表(損益計算書・貸借対照表)

月次試算表とは、月ごとに作成した損益計算書と貸借対照表のことです。試算表で概要を確認したり、総勘定元帳を元に記入した金額が正しいかどうかを確認したりする時に使用します。

予定の記入で必要な物

予定の記入では、以下のような将来の入出力が分かる書類が必要になります。

- 借入の返済予定表

- 売掛金や買掛金の請求書

- 仕入れの見積書

- 前年の総勘定元帳

予定が分からない部分は前年度と同じとして記入する場合もあります。

大項目の確認

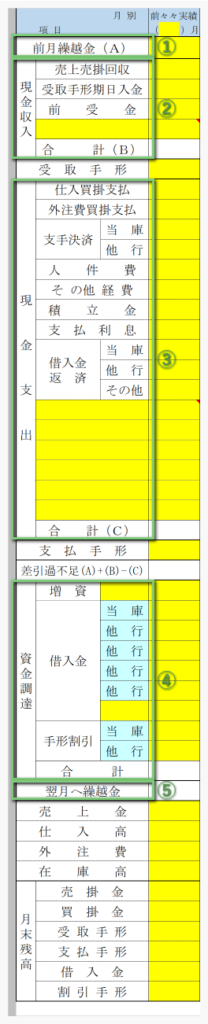

資金繰り表は、大きく以下の項目で構成されています。

- ①前月繰越金

- ②現金収入

- 受取手形

- ③現金支出

- 支払手形

- ④資金調達

- ⑤翌月へ繰越金

- 売上金・仕入高・外注費・在庫高

- 月末残高

①~⑤の数字を振った項目は以下の関係性があります。

( ①前月繰越金 + ②現金収入 + ④資金調達 ) – ③現金支出 = ⑤翌月への繰越金

それぞれの記入方法について詳しく解説します。

なお、現金収入の前受金と、現金支出の借入金返済の下にある黄色いセルは、項目に当てはまるものが無かった場合等に適宜記入して使用してください。

実績の記入方法

前月繰越金

前月繰越金には、前月から繰り越された現金の残高を記入します。前月の「翌月へ繰越金」と一致します。ここで記載する金額は前月の月次試算表(貸借対照表)の現金預金の合計額と必ず一致しなければなりません。

前月の、普通預金や現金で集計した総勘定元帳の借方の合計から貸方の合計を引いて算出することもできます。

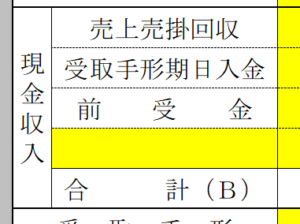

現金収入

現金収入には、現金の収入額を記入します。現金の回収手段で項目を分けて記入します。売上以外で収入がある場合は前受金の下の黄色いセルに追加します。普通預金や現金で集計した総勘定元帳の借方の金額を記入します。現金収入には以下の項目があります。

- 売上売掛回収

売上で得た現金と、売掛金を回収して得た現金の合計を記入します。 - 受取手形期日入金

受取手形の期日に入金されて得た現金の合計を記入します。 - 前受金

商品を引き渡す前にその商品代金の一部または全額を受け取って得た記入の合計を記入します。

受取手形

受取手形には、当月発生した受取手形の合計を記入します。受取手形で集計した総勘定元帳の借方の合計です。

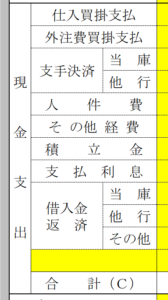

現金支出

現金支出には、現金の支出額を記入します。法人税など税金の支払いがある場合は借入金返済の下の黄色いセルに追加します。普通預金や現金で集計した総勘定元帳の貸方の金額を記入します。現金支出には以下の項目があります。

- 仕入買掛支払

商品を現金で仕入れた金額と、買掛金を支払った金額を記入します。 - 外注費買掛支払

外注した際に支払った現金の合計を記入します。外注費が少ない場合は、仕入買掛支払と合計し、買掛支払として記入することもあります。 - 支手決済

支払手形で支払った現金の合計を記入します。 - 人件費

従業員に支払う給料や福利厚生、社会保険料など、人材を雇用するために支払った現金の合計を記入します。 - その他経費

人件費以外の一般管理費となる勘定科目で支払った現金の合計を記入します。例えば、広告宣伝費や家賃、水道光熱費、通信費、交際費などです。 - 積立金

将来のために貯蓄する資金にあてた現金の合計を記入します。 - 支払利息

借入金額に対して発生した利息を支払った現金の合計を記入します。 - 借入金返済

銀行などから借りた借入金の返済で支払った現金の合計を記入します。

差引過不足(A)+(B)-(C)

以下の式で自動計算された金額が表示されます。

前月繰越金 + 現金収入 – 現金支出 = 差引過不足(A)+(B)-(C)

この金額がプラスであると、事業で得た収入だけで支出を支払えている状態を示します。この金額がマイナスであると、事業で得た収入だけでは支出を支払えない状態を示します。

支払手形

支払手形には、当月発生した支払手形の合計を記入します。支払手形で集計した総勘定元帳の貸方の合計です。

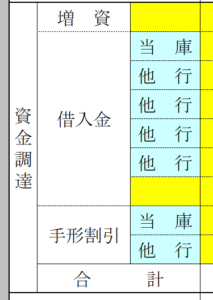

資金調達

資金調達には、資金調達で得た現金の合計を記入します。借入金で集計した総勘定元帳の貸方の金額を記入します。資金調達には以下の項目があります。

- 増資

新たな株式を発行して得た現金の合計を記入します。 - 借入金

銀行などから借りた借入金の合計を記入します。 - 手形割引

企業が保有する受取手形を支払期日が来るまでに銀行または手形割引業者に買い取ってもらって得た現金の合計を記入します。

翌月へ繰越金

以下の式で自動計算された金額が表示されます。

( ①前月繰越金 + ②現金収入 + ④資金調達 ) – ③現金支出 = ⑤翌月への繰越金

この金額は必ず0以上でなければいけません。この金額がマイナスである場合は資金不足になることを示します。

この金額は、最低でも毎月の支払いの1ヶ月分、つまり③現金支出と同額程度あると安心です。

マイナスになる月がある場合は、早めに資金調達の準備に着手するのがおすすめです。銀行融資を受ける場合は3ヶ月前から準備を始めるのが一般的です。資金調達について詳しく知りたい方は、以下の記事をご参照ください。

売上金・仕入高・外注費・在庫高

売上金・仕入高・外注費・在庫高は、資金繰り表に必ず必要な項目ではありません。月次試算表(損益計算書)に記載している金額と同じです。

月末残高

月末は、資金繰り表に必ず必要な項目ではありません。月次試算表(貸借対照表)に記載している金額と同じです。

月末残高の売掛金が増加している時は、注意が必要です。売掛債権が発生しているか、回収サイト(売掛金が支払われるまでの期間)が長くなっているということです。回収サイトが長くなると、手元の現金が少なくなり、資金不足の原因となります。なるべく回収サイトを短くし、手元の現金を増やし、余裕のある財務状況にすることがおすすめです。

予定の記入方法

現金収入と現金支出の予測を記入します。

現金収入は、売掛金の請求書などを確認し、すでに見込みが立っているものから入力します。次に前年同時期の実績や最近の実績などから予測して入力します。

現金支出は、人件費や借入金返済など変動の少ない固定費から入力します。次に売上予測から仕入買掛支払や外注費などの変動費を予測して記入します。

予定の記入では、精度が高いことが望ましいですが、売上が落ちた時のことを想定し、厳しめに予測をたてることがおすすめです。

まとめ

資金繰り表を作成し将来の収入と支出を予測することで、企業がどれだけの資金が必要で、いつそれが必要になるかを把握する手助けをします。これにより、必要な時に必要なだけの資金を確保し、事業の運営を安定的に行うことができます。

資金繰り表を作成している中小企業は少ないですが、総勘定元帳があれば簡単に作成できます。毎月の会計報告の際にぜひ資金繰り表を作成し、財務状況の安定化を図りましょう。

資金繰りの悩みをすぐに解決したい方は、ぜひ藤間経営コンシェルジュにお任せください。

私たち藤間経営コンシェルジュは、日頃から様々な会社の決算書や試算表を見てきた税理士を母体としているからこそ出来る経営サポートを行います。

藤間経営コンシェルジュの強み

- 同業他社や異業種のリアルな数字を踏まえたアドバイス

日頃から多種多様な会社の税務代理業務を行っております。そのため、「他の会社はどうなの?」という疑問に、本やネットに載っていない、業種による特徴や最近の傾向などのリアルな数字をお伝え出来ます。 - 税務相談を含めたアドバイス

経営改善は行えたものの、税金のことを考えていないと「こんなに税金を支払うの?」という事態になりかねません。税務相談は、非税理士が行うことは禁止されています。税理士を母体としている藤間経営コンシェルジュなら、一般的な経営コンサルタント等が行えない税務に関するご相談も含めたサポートが行えます。 - 解決が難しい課題を解決へ導くサポート

月に1度お客様の元をご訪問し、お客様の経営状況や抱えている問題、そして達成された目標や会社の成長などを「巡回レポート」に残しています。数字だけでは分からない経営課題や経営者の思いを巡回レポートに残していくことで、より深くお客様を理解し、解決が難しかった課題を一緒に解決できるようサポートします。

藤間経営コンシェルジュのサービスについて詳しく知りたい方は以下をご確認ください。