中小企業の資金調達の方法と選び方

経営において経営者が最も不安に思うことは、資金についての問題ではないでしょうか。資金が尽きたときに待っているのは倒産です。この倒産という最悪の事態を回避するためにも新規事業や設備投資などを行っていかなければなりません。自社を存続させるためには資金が不可欠ですが、「どのような資金調達方法があるのか」「一番良い資金調達方法はどれなのか」が分からず、選択に迷うことがあります。今回は、中小企業の資金調達方法の紹介とその選び方を解説します。

一般的な中小企業が資金調達を検討する場合、まず融資(借入)が一つの選択肢として考えられます。次に、助成金・補助金やファクタリング、資産売却など別の方法を検討することがあります。今回は融資(借入)とその他の方法の順に解説します。

融資(借入)

融資(借入)とは、企業が金融機関や公的機関、その他団体から資金を借り入れることです。融資(借入)には返済義務があります。また、融資(借入)には民間融資と公的融資、ノンバンクがあります。

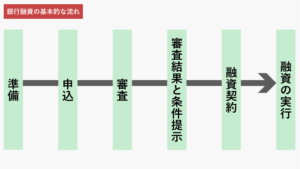

銀行融資の流れについて詳しく知りたい方は以下の記事もご参照ください。

民間融資

民間融資とは、民間の金融機関が営利目的で行う融資です。借りられる金額、返済期間、金利の条件は金融機関によって異なります。

民間の金融機関とは以下のような機関のことです。

- 都市銀行

大都市に本店を構える三菱UFJ銀行や三井住友銀行、みずほ銀行などのことです。 - 地方銀行

各都道府県に本店を置きその地方を中心に営業を展開している銀行のことで、横浜銀行やスルガ銀行、東日本銀行などがあります。 - 信用金庫・信用組合

信用金庫は地域の中小企業・住民等が利用者や会員となり出資して設立しています。信用組合は組合員が出資して設立しています。それぞれ、非営利目的で地域の繁栄を目的とした金融機関です。信用金庫には、かながわ信用金庫や川崎信用金庫、横浜信用金庫などがあります。信用組合には、近畿産業信用組合や大東京信用組合、横浜幸銀信用組合などがあります。

また、民間融資には保証協会付融資とプロパー融資があります。

保証協会付融資

保証協会付融資とは、保証協会に保証料を支払って保証人になってもらい、返済できなくなった場合は保証協会が銀行に対し支払う融資です。信用性が低い個人や企業でも融資を受けやすくなる一方で、保証料を負担することになります。ほとんどの中小企業がこの保証協会付融資を勧められます。保証料率はリスク区分や保証区分、融資金額などで決まります。利率はプロパー融資よりも低くなることが多いですが、保証料と合計すると同じか、高くなることもあります。

プロパー融資

プロパー融資とは、保証協会付融資ではない融資のことです。返済できなくなった場合は、金融機関は残債分を返済してもらえず、貸し倒れとなります。そのため、金融機関の審査は厳しく融資先企業に一定程度の実績があり、返済できる能力があると判断された企業のみ、融資を受けることができます。

公的融資

公的融資とは、国や地方自治体などの公的な組織が行う融資のことです。民間の金融機関からの融資とは異なり、公共の利益や社会的な目的を追求するために行われます。融資の中には、前年より売上が落ちているという条件等の融資もあります。しかし、公的融資は種類が非常に多く、条件も複雑なため慎重に検討が必要です。

政府系金融機関(日本政策金融公庫、商工組合中央金庫)

政府系金融機関としては、日本政策金融公庫や商工組合中央金庫などがあります。

日本政策金融公庫は、国が株式の100%を保有している金融機関です。「一般の金融機関が行う金融を補完すること」を旨としつつ、国の政策に基づき、中小企業・小規模事業者や農林漁業者等の資金調達を支えています。

これから事業を始めるという場合には「新創業融資制度」があります。無担保・無保証で借りることができ、金利は固定で低く設定されています。

※出典:日本政策金融公庫

融資制度を探す 中小企業事業|日本政策金融公庫

(https://www.jfc.go.jp/n/finance/search/index_c.html)

商工組合中央金庫は、国が中小企業の組合とともに共同出資をして設立された中小企業専門の金融機関です。指定団体に加入している中小企業へ融資を行っており、個人や起業向けの融資は行っていません。利率は低めに設定されているため、指定団体に加入している企業は選択肢の一つとして検討すると良いでしょう。

※出典:商工組合中央金庫

中小企業向け融資 | 商工中金

(https://www.shokochukin.co.jp/corporation/service/raise/target/)

自治体の制度融資

都道府県、市区町村などの自治体、金融機関、信用保証協会が連携して行う各種融資制度があります。民間融資に比べ、低金利で融資を受けやすくなっています。各自治体によって制度や、融資の条件、内容に違いがあります。融資制度を取り扱っている各金融機関に相談へ行くと、その企業の条件にあった融資制度を紹介してもらえる場合が多いです。

制度融資には以下のようなものがあります。

- セーフティネット保証5号

売上が前年よりも減少している企業向けの融資制度です。指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比5%以上減少の中小企業者などが対象となります。事業所が所属する市区町村に認定を受けると、融資を受けることが出来ます。固定金利で、低めに設定されています。 - 新型コロナウイルス関連融資

新型コロナウイルス感染症の影響により、業況悪化した企業向けの融資制度です。現在は取り扱いが終了していますが、条件によっては3年間利子補給(実質無利子)のものもありました。

※出典:神奈川県

神奈川県中小企業制度融資

(https://www.pref.kanagawa.jp/docs/m6c/cnt/f5782/index.html)

※出典:東京都産業労働局

東京都中小企業制度融資|中小企業支援

(https://www.sangyo-rodo.metro.tokyo.lg.jp/chushou/kinyu/yuushi/yuushi/)

商工会議所

商工会議所は地域の商工業の改善、発展を目的とした非営利の経済団体で全国に514存在します。商工会議所は金融機関ではありませんが、日本政策金融公庫と連携して「マル経融資(小規模事業者経営改善資金貸付制度)」を行っています。商工会議所等で経営指導(原則6ヵ月以上)を受けた方に対し、無担保・無保証人で、日本政策金融公庫が融資を行う国の制度です。各地域の商工会議所ではその他にも金融機関と連携して独自に融資を行っている場合があります。

※出典:日本商工会議所

マル経融資(小規模事業者経営改善資金貸付制度)の概要

(https://www.jcci.or.jp/sme/marukei/)

※出典:横浜商工会議所

経営相談・資金 – 横浜商工会議所

(https://www.yokohama-cci.or.jp/executive/#executive2)

ノンバンク

ノンバンクとは、消費者金融会社や信販会社、クレジットカード会社などのことで、銀行ではない金融機関です。

ノンバンクのメリットは以下になります。

- 金融機関よりも審査基準が緩く、信用が低い企業でも受けられる

- 手続きが簡単で、申し込みの準備に手間がかからない

- 申し込みから融資を受けられるまでの期間が短い

- 少額の融資から受けることが出来る

ノンバンクのデメリットは以下になります。

- 金利が高い

- 詐欺や違法な融資を行う業者も存在する

- 保証料や手数料が発生することがある

- 短期間での返済を求められることがある

ノンバンクでの融資は、資金調達が急務で民間融資や公的融資が受けられなかった場合、最終手段として検討することがあります。ノンバンクを検討する際は、税理士等の財務アドバイザーに相談することがおすすめです。ノンバンク以外でリスクの低い方法を紹介できることがあります。

融資(借入)の選び方

融資(借入)を選ぶときの優先順位

新規創業 ⇒ ①公的融資 ②民間融資

運転資金・設備資金 ⇒ ①民間融資 ②公的融資

融資(借入)の選び方は、融資使途により優先順位が変わります。融資使途が新規創業の場合は、まず公的融資を検討します。融資使途が運転資金の場合は、まず民間融資を検討します。

新規創業の場合は、決算書もなく返済能力があるかどうかの判断が非常に難しいです。また、会社の存続率は創業してから10年間で10%未満と言われています。90%以上が廃業しているのが現実です。そのため、民間融資で取り扱っている金融機関は多くありません。ですが、公的融資は日本政策金融公庫の新創業融資制度や、自治体が行う創業融資など、新規創業のための融資が用意されています。新規創業の場合はまずは公的融資から検討しましょう。

運転資金・設備資金の場合は、民間融資から検討するのがおすすめです。すでに預金などで取引があると、審査がスムーズですし、金利も公的融資よりも低い場合が多いです。もし、民間融資の審査が通らなかった場合は、公的融資を検討しましょう。公的融資は民間融資と審査の基準が異なり決算書などの業績だけでなく、経営者の姿勢を面接した結果も加味して判断してくれます。

また、すでに民間融資を受けていて追加で融資を受けたい場合は、リスク分散のために公的融資を受ける事もおすすめです。借入先を複数に分けることで、ある金融機関から融資が受けられなくなった場合などの影響を小さくすることができます。

その他資金調達方法

補助金・助成金

補助金・助成金とは、国や地方自治体の政策目標に沿った事業を、事業者が行う場合に支給されます。補助金・助成金の多くは返済する必要がないため、条件に合っている場合はお得な資金調達の方法になります。

補助金

補助金は、経済産業省が管轄しており、税金から支払われます。申請に必要な書類が多く、作成が大変な上、人気の高い補助金は採択されない場合があります。有名な補助金には以下があります。

- ものづくり補助金

生産性向上の革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資を支援する - IT導入補助金

業務の効率化やDXの推進、セキュリティ対策のためのITツール等の導入費用を支援する - 事業再構築補助金

ポストコロナ・ウィズコロナ時代の経済社会の変化に対応するために中小企業等の事業再構築を支援する - 事業承継・引継ぎ補助金

事業承継を契機として新しい取り組み等を行う中小企業等及び、事業再編、事業統合に伴う経営資源の引継ぎを行う中小企業等を支援する

助成金

助成金は、厚生労働省が管轄しており、事業者が支払う雇用保険の保険料や一部の税金から支払われます。人材雇用時に使える助成金が多くあり、就職困難者を雇用していることなど、条件に合えば受給可能です。

ファクタリング

事業者が保有している手形債権や売掛債権等を期日前に一定の手数料を徴収して買い取るサービスのことです。建設業や製造業では、大企業が中小企業に対する支払いを手形で行う場合があります。手形による支払いによって実際に現金が得られるのは4か月先というのも少なくありません。ファクタリングは利用しない方が、手数料を抑えられますが、資金繰りに困った場合は資金調達方法として選択できます。

ファクタリングを装った高金利の貸付けを行うヤミ金融業者がいるので、検討する場合は注意が必要です。

※出典:金融庁

ファクタリングの利用に関する注意喚起

(https://www.fsa.go.jp/user/factoring.html)

資産売却

企業や経営者が保有する不動産や株式、車などを売却して現金を得る方法です。無いと本業に影響が出る資産は売却できませんが、無くても本業に影響が出ない資産を保有している場合は検討することがあります。不動産は売却したい時に売却できるわけではないため、早めに決断し売却するのがおすすめです。車は、一般的に5,6年経過すると価値が無くなりますが、高級外車の場合はプレミアがつき年月が経過しても高額で売却できる場合があります。そのため、資産として購入し、将来の資金調達に備える経営者もいます。

クラウドファンディング

クラウドファンディングとは、インターネットを通してアイデアや思いを発信し、その想いに共感した人や活動を応援したい人など不特定多数の人々から資金を集める仕組みのことです。映画製作、新商品開発、音楽アルバム制作、起業家の事業資金調達など、幅広い分野で利用されており、誰でも起案者として利用ができます。成功するためには魅力的なプロジェクトの提案や十分な宣伝活動、支援者への報酬の提供などが重要です。新規事業の立ち上げや起業のための資金調達として選択できます。

投資会社や投資家からの出資

投資会社や投資家からの出資は、返済の必要はなく、投資された企業が成長しなければ、投資した側は利益を得られません。そのため、確実に成長の見込みのある企業や、投資家との繋がりを持っている企業のみが利用できます。実際には、利用できる中小企業は少ないです。中小企業への出資には以下があります。

- ベンチャーキャピタル

未上場の新興企業(ベンチャー企業)に投資し株式を取得し、将来その企業が上場した際に株式を売却し利益を得ることを目指す投資ファンドのことです。将来上場しなければ出資金が回収できず利益が出ないため、積極的に経営指導を行うことがあります。 - エンジェル投資家

新興企業(ベンチャー企業)や成長企業に対して、資金や支援を提供する投資家や高裕層の個人のことです。出資した企業の配当や株式を受け取ることで利益を得ています。

事業譲渡

事業譲渡とは、企業が自社の一部もしくは全ての事業を他の企業や個人に譲渡する手法を指します。これにより、企業は譲渡先に事業を引き継いでもらい、その代わりに譲渡金や対価を受け取ることができます。中小企業では本業以外にビジネスをすることが少ないですが、もしある場合は資金調達の選択肢の一つとして考えられます。

まとめ

資金調達方法は様々ありますが、自社の目的や経営状況に合わせて適切に選択することが重要です。また、返済の必要がある融資の場合は、市場の変動や災害などにより売上が落ちた時に返済できないリスクが伴います。融資を受ける際は、これらのリスクを良く理解し、現実的な計画を立てて受ける必要があります。

資金調達の悩みをすぐに解決したい方は、ぜひ藤間経営コンシェルジュにお任せください。

私たち藤間経営コンシェルジュは、日頃から様々な会社の決算書や試算表を見てきた税理士を母体としているからこそ出来る経営サポートを行います。

藤間経営コンシェルジュの強み

- 同業他社や異業種のリアルな数字を踏まえたアドバイス

日頃から多種多様な会社の税務代理業務を行っております。そのため、「他の会社はどうなの?」という疑問に、本やネットに載っていない、業種による特徴や最近の傾向などのリアルな数字をお伝え出来ます。 - 税務相談を含めたアドバイス

経営改善は行えたものの、税金のことを考えていないと「こんなに税金を支払うの?」という事態になりかねません。税務相談は、非税理士が行うことは禁止されています。税理士を母体としている藤間経営コンシェルジュなら、一般的な経営コンサルタント等が行えない税務に関するご相談も含めたサポートが行えます。 - 解決が難しい課題を解決へ導くサポート

月に1度お客様の元をご訪問し、お客様の経営状況や抱えている問題、そして達成された目標や会社の成長などを「巡回レポート」に残しています。数字だけでは分からない経営課題や経営者の思いを巡回レポートに残していくことで、より深くお客様を理解し、解決が難しかった課題を一緒に解決できるようサポートします。

藤間経営コンシェルジュのサービスについて詳しく知りたい方は以下をご確認ください。