黒字倒産とは? 倒産の原因と資金繰りを改善し倒産を回避する方法

そもそも倒産とは、弁済しなければならない債務が弁済できなくなった状態のことを指します。

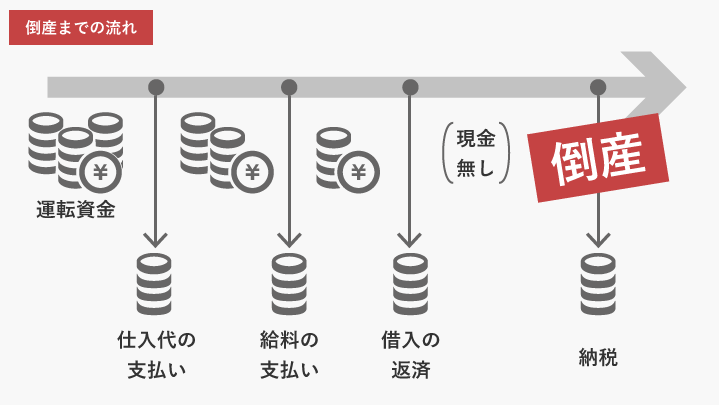

黒字倒産とは、決算書上は利益が出ているにもかかわらず、支払いに必要な現金が不足し債務が弁済できず、倒産してしまうことです。ではなぜ経営が黒字であるにもかかわらず、企業は倒産してしまうのでしょうか。本記事では、黒字倒産の原因や資金繰りを改善し倒産を回避する方法について解説します。

倒産の原因となる資金繰りを改善する方法を詳しく知りたい方は、以下の記事もご参照ください。

黒字倒産の実態

東京商工リサーチによると、2022年の倒産企業(383社)の赤字企業率は、直近決算(最新期)で62.9%(前期55.8%)です。つまり37.1%が黒字倒産ということですが、この黒字倒産には以下のようなケースが考えられます。

- 長年赤字が続いて債務超過になっており、最後の決算書上は利益が出たが、資金繰りに失敗して倒産

- 毎年決算書上の利益は出ていたが、過去の大きな債務超過があり、資金繰りに失敗して倒産

- 毎年決算書上の利益は出ており、債務超過もなかったが、現金が少ない状態で経営をしており、資金繰りに失敗して倒産

黒字倒産の中にも色々なケースが考えられますが、いずれにしても資金繰りに失敗し、支払いに必要な現金が不足すると倒産となります。

ところで債務超過とは、資産の総額よりも負債の総額が多くなっている財務状況のことです。決算書では1や2のケースのように債務超過があると、利益が出ても債務の弁済に使われるため、資金繰りは厳しいままです。例えば、利益が1000万円あっても債務が1億円あれば、利益が出ていても倒産の危険性は常につきまといます。

また、3のケースのように一見すると成功しているように見える企業でも、内部で抱える問題が資金繰りに影響を及ぼし、結果として倒産に至ることがあります。

※出典:東京商工リサーチ

倒産企業は約7割が債務超過、人件費の負担が重く圧し掛かる ~ 2022年「倒産企業の財務データ分析」調査 ~

(https://www.tsr-net.co.jp/data/detail/1197586_1527.html)

黒字倒産の理由

このように、黒字倒産の最大の理由は資金繰りの悪化です。東京商工リサーチによると、2021年度の赤字法人は65.3%で、多くの企業が赤字でも経営を続けています。赤字経営でも、債務超過でも、支払いに必要な現金があれば企業の経営はできるのです。しかし、資金繰りが悪化し、支払いに必要な現金が不足してしまうと、倒産となるのです。

黒字倒産の原因を理解するためには、単に売上や利益の数字だけではなく、企業内部の運営や資金繰りの状況を注意深く見る必要があります。

※出典:東京商工リサーチ

「赤字法人率」 過去最小の65.3% コロナ関連支援が利益押し上げに寄与

(https://www.tsr-net.co.jp/data/detail/1197839_1527.html)

また、借入金の目安は月の売上の3か月分までが限度と言われています。債務超過になると、財務状況を疲弊させる要因となるため借りすぎには注意が必要です。

そして、借入金の確認は、貸借対照表の負債の部を見ます。借入金の返済を行った場合、支払った利息は経費として損益計算書の営業外費用に計上されますが、借入金の元本返済部分については経費として損益計算書には計上されませんので注意してください。また、貸借対照表では借入金の期末の残高が記載されているだけなので、年間の返済額は確認できません。そのため、年間の返済額を確認するには、2年分の貸借対照表で負債の部の増減を比較するか、借入金の返済表の確認が必要になります。そして確認した年間の返済額と損益計算書の営業利益を比較して、自社の返済能力に見合った返済計画かを定期的に確認することが大切です。

では次に、黒字倒産を引き起こした資金繰り悪化の原因をみていきます。

黒字倒産を引き起こす資金繰り悪化の原因

黒字倒産を引き起こす資金繰り悪化の原因は次の4つです。

- 売上重視の経営

- 高額な設備投資や固定資産の購入

- 売掛金の回収遅延

- 物価高、円安などの影響

それぞれ詳しく解説していきます。

売上重視の経営

企業が成長するためには資金が必要ですが、売上拡大に注力し、急増する受注により売掛金や在庫が膨らみ、運転資金が足りないまま成長を続けると、資金繰りを悪化する原因となります。

例えば、卸売業は、粗利率が低いため運転資金を増やし、大量に仕入れて大量に卸すことで利益を増やします。在庫を多く抱えていますが、棚卸は時間がかかるため毎月棚卸を行って計上している中小企業は多くありません。そして、在庫は決算書上、費用ではなく資産として計上されます。そのため、年に一度の決算時に棚卸をすると、今まで仕入れ時に費用として計上していた金額が全て資産となり、費用が少なくなります。そうすると、一気に利益が増え、法人税などの税金が増えることになります。そして、大量に仕入れた在庫によって想定以上に税金の支払いに追われ、資金繰りが悪化する原因となるのです。

高額な設備投資や固定資産の購入

黒字の企業は、新しい設備や施設の投資に取り組むことがあります。しかし、利益が出ているからと言って無計画に高額な設備投資を行い、現金が少ない状態で経営を続けると予期せぬ支払いが発生した際に、支払いに必要な現金が不足し、資金繰りを悪化する原因となります。

売掛金の回収遅延

売掛金とは、商品やサービスの提供を行い、代金を請求した際に得る債権のことで、顧客が代金を支払うまでの間、企業は資金を回収できません。黒字でも、売掛金の回収遅延が続くと現金が足りなくなり、資金繰りを悪化する原因となります。

物価高、円安などの影響

黒字でも、物価高、円安などの影響は大きく、変化に対応できていないと、原材料費や仕入れの費用が想定よりも増加し、資金繰りを悪化する原因となります。また、海外取引をしている企業は、本邦通貨の入金のタイミングに注意が必要です。

例えば、日本で仕入れた1000円の商品をアメリカで1ドル150円の時に10ドル(1500円)で売ったとします。その時のレートでは売上は1500円で、粗利益は500円になるはずです。しかし、入金時に1ドル100円になっていると、日本円にすると1000円になるため、500円が損失となり、結果として粗利益は0となってしまうのです。そのため、外貨預金をつくり、現地取引は現地通貨で行い、有利なレートで日本円に替えるなどの工夫が必要です。

資金繰りを改善し黒字倒産を回避する方法

資金繰りを改善し黒字倒産を回避する方法は次の3つです。

- 資金計画の策定

- 緊急時の対策を立てる

- 過剰在庫を避ける

それぞれ詳しく解説していきます。

また、黒字倒産の原因となる資金繰りを改善する方法をもっと詳しく知りたい方は、以下の記事もご参照ください。

資金計画の策定

黒字経営でも、売上拡大にはリスクが伴うため、資金繰りの管理は重要です。商品を販売したら入金の金額と期日、商品を仕入れたら支払いの金額と期日をしっかり管理が必要です。また、売掛金の回収期間は出来るだけ短くなるように調整するのも有効です。定期的に資金計画を見直し、将来の資金需要を見越して資金計画を立てることをおすすめします。

緊急時の対策を立てる

現状で黒字経営だからといって、環境や市場の変動などによりいつ売上が落ちるかは分かりません。また、企業運営において予期せぬ支出が発生することはよくあります。設備の故障、緊急のメンテナンス、顧客からの支払い遅延などがその例です。成長に伴うリスクを適切に評価し、利益が出ている時に、資金不足を防ぐ対策を講じておくことが重要です。対策としては以下があります。

- 簿外資産を作る

いざというときに現金化出来る簿外資産を作っておくことはおすすめです。特におすすめなのは取引先事業者が倒産した際に無担保・無保証人で借入れできる「経営セーフティ共済(中小企業倒産防止共済制度)」に加入しておくことです。セーフティ共済の掛け金は、その全額が費用として計上でき、40カ月以上加入し続けた場合は、解約時に掛金の全額が戻ります。全額費用にできる節税効果と、緊急時の資金対策に極めて有効です。

※出典:独立行政法人 中小企業基盤整備機構

制度の概要|経営セーフティ共済(中小機構)

(https://www.smrj.go.jp/kyosai/tkyosai/about/features/index.html)

- 資金調達力の強化

融資がスムーズに行えるように準備しておくことも重要です。融資の申し込みの際は必ず直近の試算表を求められます。年一回の決算時以外でも、日々試算表を入力しておくなどの準備が必要です。 - 自由に使える資金を常に確保しておく

最低でも毎月の支払いの1か月分は常に確保しておくことがおすすめです。利益をすべて再投資せずに、一部を資金繰り対策に回し、自由に使える現金を手元に置いておくことが大切です。

過剰在庫を避ける

在庫は決算書上、費用として計上されません。そのため、日々棚卸をしていないと、いざ棚卸をした際に今まで費用として計上していた商品がそのまま資産となり、その分の利益が膨らむことで予想以上の税金支払いに追われることになります。また、過剰在庫は資金が商品に拘束されるため、他の経費や支払いに使える資金が不足する可能性があります。需要の予測を行い、発注量を適切に調整することで、在庫管理を最適化することが重要です。

まとめ

倒産は、業績が良好であっても、資金計画や在庫管理を怠り、資金繰りが悪化すると引き起こされてしまいます。

しかし、黒字であれば、倒産を防げる見込みは十分にあります。なぜなら、銀行は貸し倒れを回避するために、債務超過であっても黒字であれば融資を続けてくれる可能性が高いからです。そのため、計画的な資金計画や緊急時の対策、適切な在庫管理などを組み合わせてしっかり資金繰りを管理することが重要です。

資金繰りの悩みをすぐに解決したい方は、ぜひ藤間経営コンシェルジュにお任せください。

私たち藤間経営コンシェルジュは、日頃から様々な会社の決算書や試算表を見てきた税理士を母体としているからこそ出来る経営サポートを行います。

藤間経営コンシェルジュの強み

- 同業他社や異業種のリアルな数字を踏まえたアドバイス

日頃から多種多様な会社の税務代理業務を行っております。そのため、「他の会社はどうなの?」という疑問に、本やネットに載っていない、業種による特徴や最近の傾向などのリアルな数字をお伝え出来ます。 - 税務相談を含めたアドバイス

経営改善は行えたものの、税金のことを考えていないと「こんなに税金を支払うの?」という事態になりかねません。税務相談は、非税理士が行うことは禁止されています。税理士を母体としている藤間経営コンシェルジュなら、一般的な経営コンサルタント等が行えない税務に関するご相談も含めたサポートが行えます。 - 解決が難しい課題を解決へ導くサポート

月に1度お客様の元をご訪問し、お客様の経営状況や抱えている問題、そして達成された目標や会社の成長などを「巡回レポート」に残しています。数字だけでは分からない経営課題や経営者の思いを巡回レポートに残していくことで、より深くお客様を理解し、解決が難しかった課題を一緒に解決できるようサポートします。

藤間経営コンシェルジュのサービスについて詳しく知りたい方は以下をご確認ください。