売上高と固定費と変動費から損益分岐点を求め分析する方法

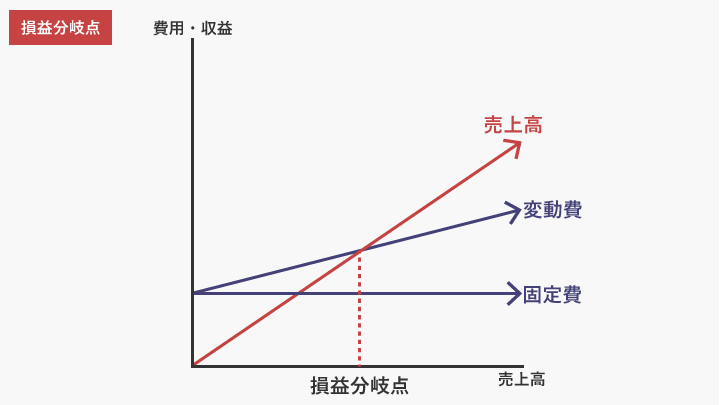

損益分岐点とは、「売上高」と「売上に関わる費用(固定費・変動費)」の額がちょうど等しくなる売上高または販売数量のことです。どれだけ売れば、家賃や人件費や原材料費などを上回り、利益を出すことが出来るのか。また、売上が思うように上がらなかった時、どの費用を削減するのが効果的なのか。それを求めるには、売上に関わる費用を固定費と変動費に分けて損益分岐点を算出し、それぞれのバランスを分析することが重要です。

損益分岐点を理解できていないと

企業を経営していると、以下のような悩みを持つことはありませんか?

- 1か月の売上目標が立てられない

- あとどれだけ売上を上げれば黒字になるのかが分からない

- いくらまでの値引きなら利益を確保できるのかが分からない

- 固定費が高く、売上が少ない時期に赤字額が多くなってしまった

- 変動費が高く、売上が上がったのに利益が思ったより少ない

業績が良い時は数字を気にせずとも利益が出ていたのに、経営を続けていくと予想通りにいかないことは多々あります。そのような時は、今まで感覚的に捉えていた数字の根拠を明確にし、分析してみることをおすすめします。今回は分析方法として、費用を固定費・変動費に分けて損益分岐点を求め分析する方法について解説します。

そもそも固定費・変動費とは

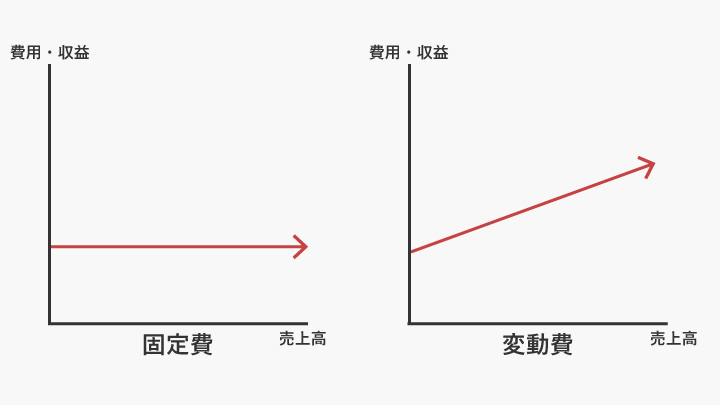

固定費・変動費とは、

固定費:販売数の増減に関わりなく常に一定に発生する費用

変動費:販売数に比例して増減する費用

損益分岐点を求めるためには、まず売上に関わる費用を固定費と変動費に分ける必要があります。

固定費とは

固定費とは、販売数の増減に関わりなく常に一定に発生する費用です。一般的には以下の費用が該当します。

- 人件費

- 家賃

- 広告宣伝費

- 保険料

- リース料

- 減価償却費

変動費とは

変動費とは、販売数に比例して増減する費用です。変動費は販売数が2倍になれば2倍になり、半分になれば半分になります。一般的には以下の費用が該当します

- 製品を製造する際の原材料費

- 商品を仕入れるときの商品仕入費用

- 消耗品費

- 販売手数料

固定費・変動費の分け方

固定費と変動費は売上に比例するかどうかで明確に分けることが出来ると理想ですが、勘定科目によっては変動費と固定費の両方に含まれることもあり、実務的には悩ましい作業です。例えば、人件費は社員の給与の場合は固定費ですが、賞与や残業代などは変動費です。配送料は、定額で契約していれば固定費ですが、配送のたびに支払っている場合は変動費です。

今回は分ける方法として勘定科目法や回帰分析法をご紹介します。

中小企業では、勘定科目法を用いることで十分な場合もありますが、大規模な企業やより詳細な分析が必要な場合は、回帰分析法を採用することが適している場合もあります。どちらの分類方法を用いるかは企業の特性や分析の目的によって使い分けましょう。

勘定科目法

勘定科目法は、個々の勘定科目に対して、その費用が固定費か変動費かを判断して分類します。例えば、家賃や保険料などの費用は固定費に分類されやすく、売上に比例して増減する原材料費や消耗品などは変動費に分類されやすいです。

この分類方法は、企業の特性や業種によって異なります。したがって、自社の費用に対して適切な分類を行うためには、会計データを分析し、各勘定科目の特性を理解することが必要です。

中小企業庁が発行する「中小企業の原価指標」では業種ごとに分類表が掲載されており、参考にしながら判断すると便利です。

出典:中小企業庁

「中小企業BCP策定運用指針」(https://www.chusho.meti.go.jp/bcp/contents/level_c/bcpgl_05c_4_3.html)

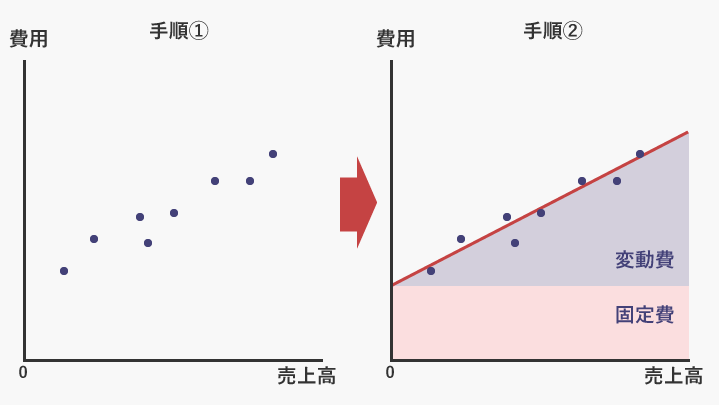

回帰分析法

回帰分析法は、数理統計学的手法を用いて、費用を固定費と変動費に分ける方法です。

以下に、簡単に手順を説明します。

- 売上データと費用データを収集します。

- 横軸に売上を、縦軸に費用を取り、収集したデータ点をプロットします。(図Aの手順①)

- 回帰分析では売上と費用の関係を表すモデルを選択します。一般的に、線形回帰モデルがよく使われます。線形回帰モデルは、売上と費用の間に直線的な関係があると仮定し、その直線を表す数学式を求める手法です。

- 選択した回帰モデルに基づいて、回帰分析を実施します。この分析により、売上と費用の関係を数学的に表す直線の傾き(変動費)と切片(固定費)が求められます。(図Aの手順②)

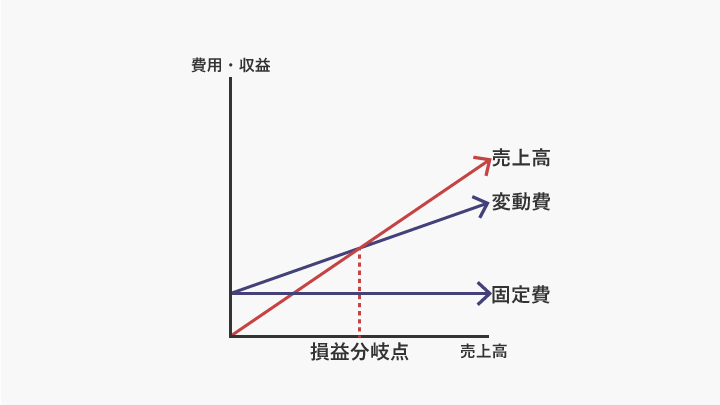

損益分岐点を求め分析する方法

損益分岐点とは、「売上高」と「売上に関わる費用(固定費・変動費)」の額がちょうど等しくなる売上高または販売数のことで、赤字と黒字の境界線です。損益分岐点よりも売上高が増えると黒字になり、損益分岐点よりも売上高が下がると赤字になります。

以下の式で、損益分岐点となる売上高(損益分岐点売上高)を求めることができます。

固定費 / (1 – 変動費率) = 損益分岐点(売上高)

損益分岐点から販売目標を設定する方法

損益分岐点には、売上高だけでなく、販売数を求める式があります。

以下の式で、損益分岐点となる販売数(損益分岐点販売数)を求めることができます。

固定費 / (販売価格 – 1個あたりの変動費) = 損益分岐点(販売数)

例えば、ある商品を600円/個で仕入れて1,000円/個で販売するとします。

商品を販売する場所の家賃は20万/月、販売員を一人20万/月で雇ったとすると、一か月で何個売れば利益が生まれるでしょうか。

上記の式で計算すると、40万 / 400円 = 1000個

となり、1000個が損益分岐点の販売数となります。

つまり、1か月で999個販売すれば赤字となり、1001個販売すれば黒字となります。1000個は、そのまま1か月の最低販売目標として設定することができます。

さらに、1日の1か月の営業日数が20日間だとすると1日の最低販売目標は50個となります。

さらに、1日の営業時間が10時~18時の8時間だとすると1時間の最低販売目標は6.25個となります。

このように、損益分岐点を利用して販売目標の目安を設定することが可能になります。

損益分岐点からコスト削減対象を分析する方法

総費用 = 固定費 + 変動費

固定費と変動費は、企業の総費用を構成する要素です。

固定費と変動費はそれぞれ異なる役割を果たしており、経営状況や目標に応じて適切なバランスを見極める必要があります。

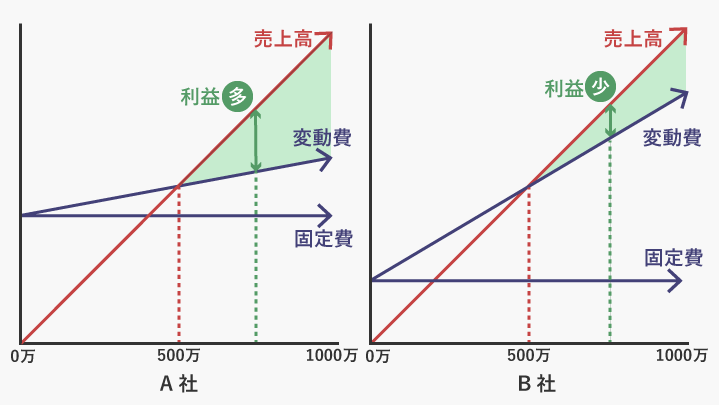

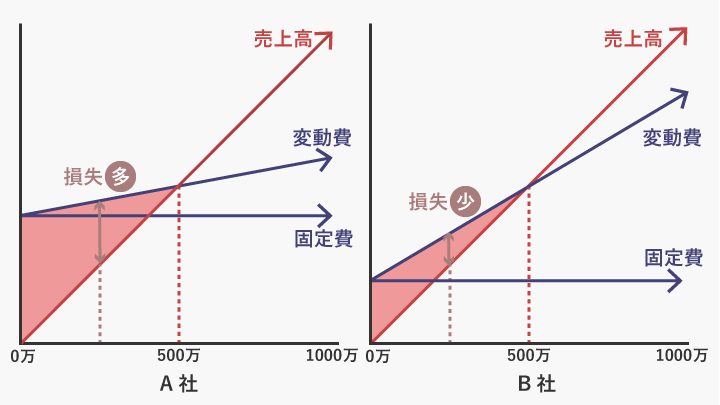

例えば、固定費が高く変動費が低いA社と、固定費が低く変動費が高いB社があったとします。A社もB社も損益分岐点は500万円です。

売上が良い時、A社は営業利益が多くなり、B社は営業利益が少なくなります。

一方、売上が悪い時、A社は損失が多くなり、B社は損失が少なくなります。

このように、売上が良い場合は変動費が少ないと利益の幅が大きくなりますが、売上が悪い場合は固定費が少ないと損失の幅が小さくなります。そのため、売上が良い場合は変動費を減らし、売上が悪い場合は固定費を減らすことが効果的です。

変動費を減らす方法としては、外部に委託していた業務を内製化することがあります。内製化に必要な人員や設備投資をすることで、長期的にコスト削減につながります。

固定費を減らす方法としては、家賃の削減があります。店舗の場合は面積の小さい場所や家賃の安い場所への引っ越し、オフィスの場合はテレワークを活用し規模縮小することで光熱費も削減できます。

コスト削減方法について詳しく知りたい方は、以下の記事をご参照ください。

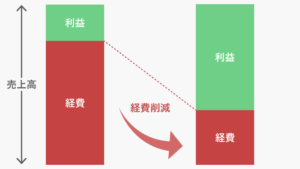

以上のように、売上高と費用(変動費と固定費)のバランスを分析し、効果的なコスト削減対象を見つけ、効率的にコスト削減することがおすすめです。

まとめ

今回は、損益分岐点を求めることで、売上高がどの程度必要なのかを求めたり、固定費と変動費のバランスを把握したりする方法を解説しました。事業の状況や目標、市場の状況などを考慮しながら、固定費と変動費のバランスを適切に調整し、ぜひ具体的な目標や、効率的なコスト管理や経費削減の方針の作成に役立ててみてください。

収益構造の悩みをすぐに解決したい方は、ぜひ藤間経営コンシェルジュにお任せください。

私たち藤間経営コンシェルジュは、日頃から様々な会社の決算書や試算表を見てきた税理士を母体としているからこそ出来る経営サポートを行います。

藤間経営コンシェルジュの強み

- 同業他社や異業種のリアルな数字を踏まえたアドバイス

日頃から多種多様な会社の税務代理業務を行っております。そのため、「他の会社はどうなの?」という疑問に、本やネットに載っていない、業種による特徴や最近の傾向などのリアルな数字をお伝え出来ます。 - 税務相談を含めたアドバイス

経営改善は行えたものの、税金のことを考えていないと「こんなに税金を支払うの?」という事態になりかねません。税務相談は、非税理士が行うことは禁止されています。税理士を母体としている藤間経営コンシェルジュなら、一般的な経営コンサルタント等が行えない税務に関するご相談も含めたサポートが行えます。 - 解決が難しい課題を解決へ導くサポート

月に1度お客様の元をご訪問し、お客様の経営状況や抱えている問題、そして達成された目標や会社の成長などを「巡回レポート」に残しています。数字だけでは分からない経営課題や経営者の思いを巡回レポートに残していくことで、より深くお客様を理解し、解決が難しかった課題を一緒に解決できるようサポートします。

藤間経営コンシェルジュのサービスについて詳しく知りたい方は以下をご確認ください。