決算書とビジネスモデルから収益構造を把握し問題を改善する方法

会社を取り巻く環境は日々変化しており、その時々に合わせて収益構造を見直す必要があります。時代遅れの製品やサービスになっている、売上が落ちてきて現状のコストを賄えない、などの問題を、収益構造を可視化し定期的に確認し改善していくことが大切です。

収益構造を見直す必要性

下記のケースに該当する場合は、収益構造を見直す必要があるかもしれません。

- 今まで通り行ってきたはずなのに、なぜか売上が落ちてきた

- 物価の高騰により原価が増加したが、出来るだけ値上げは行いたくない

- 売上は上がったのに、残る利益が少なく資産が増えない

経営は、ずっと順風満帆であればいいですが、このような収益に関する悩みはどこかのタイミングで必ず発生します。初めは僅かな利益の減少でも、早めに対策を打たないと徐々に大きくなり赤字に繋がる恐れがあります。そうならないために、早期に収益構造を見直し、改善ポイントを見つけ対策を行いましょう。

今回は収益構造を明らかにし、改善ポイントを探す方法を解説します。

収益構造を把握する方法

収益構造とは、どの部分にどのくらいお金をかけて最終的にどのくらいの利益を出しているのか、沢山売って利益を出しているのか、数は少ないが高い価格で売って利益を出しているのか等の仕組みのことです。

収益構造を把握するには多角的に分析する必要があり、今回は以下の手順で解説します。

- 数字を整理することで収益構造を把握し、改善ポイントを見つける

- ビジネスモデルを整理することで収益構造を把握し、改善ポイントを見つける

数字とビジネスモデルの整理を行い、収益構造の全体像を明らかにしていきます。

1. 数字を整理することで収益構造を把握し、改善ポイントを見つける

まず、決算書・試算表などの数字を整理することで収益構造を把握することが重要です。そして、改善ポイントを見つけます。例として、架空の会社と比較しながら詳しく解説します。

売上高と営業利益の比較

| A社 | B社 | |

|---|---|---|

| 営業利益 | 10万 | 60万 |

| 売上高 | 1000万 | 1000万 |

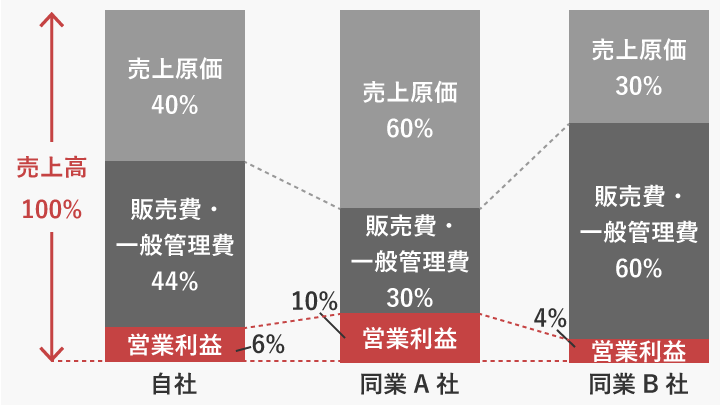

例えば、同じ情報サービス業で、売上高が同じ1000万円のA社とB社があるとします。A社は営業利益が10万円、一方B社は60万円です。売上高が同じなのに営業利益に違いがある2社には、どんな違いがあるでしょうか。

売上高に対する割合の比較

| 中小企業実態基本調査 | A社 | B社 | |

|---|---|---|---|

| 売上原価 | 480万 (48%) | 600万 (60%) | 600万 (60%) |

| 販管費・一般管理費 | 520万 (52%) | 390万 (39%) | 340万 (34%) |

| 営業利益 | 60万 (6%) | 10万 (1%) | 60万 (6%) |

| 売上高 | 1000万 (100%) | 1000万 (100%) | 1000万 (100%) |

※比較のため売上高を同額としています

※中小企業実態基本調査のデータ取得元:

政府統計の総合窓口(e-Stat)

(https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00553010&tstat=000001019842)

中小企業実態基本調査と比較すると、A社とB社はいずれも売上原価が高くなっていますが、B社は販売費・一般管理費が34%に抑えられており、結果的に営業利益は6%で60万円の利益が出ていました。

一方でA社の場合、販売費・一般管理費が39%とB社よりも多く、営業利益は1%の10万円で、ギリギリのところで赤字を免れています。

このように、決算書・試算表などから、どの部分にどのくらいお金がかかっているのかを算出し、原因を特定していきます。

A社とB社は販売費・一般管理費は抑えられています。売上原価は同業他社と比較してかなり高いので、売上原価をさらに勘定科目毎に割合を出し細かく原因を確認してみます。

勘定科目毎の割合の比較

| 中小企業実態基本調査 | A社 | |

|---|---|---|

| 商品仕入原価・材料費 | 27% | 20% |

| 労務費 | 26% | 20% |

| 外注費 | 33% | 47% |

| 減価償却費 | 2% | 2% |

| その他 | 11% | 11% |

| 売上原価 | 100% | 100% |

※中小企業実態基本調査のデータ取得元:

政府統計の総合窓口(e-Stat)

(https://www.e-stat.go.jp/stat-search/files?page=1&toukei=00553010&tstat=000001019842)

この場合、A社は商品仕入原価・材料費と労務費の割合は中小企業実態基本調査よりも低いですが、外注費が高いことが分かりました。さらに具体的に決算書を作成する前の会計データなどを調べていくと、A社は相場よりも高い金額で外注していたことが判明しました。そのため、外注に流していた業務を内製化する。あるいは、外注先と価格交渉を検討する必要があると分かりました。

数字を整理することで収益構造を把握し、改善ポイントを見つける方法まとめ

このように同業他社や統計データと比較して、自社がどこにコストをかけているのか、段階を追って調べていくのです。比較対象としては前期や前月などの自社の過去データも利用できます。

自社の数字との比較対象

・同業他社の決算書

・統計データ

・自社の過去の決算書

さらに、事業ごと製品ごとの売上高に対する割合を算出すれば、自社の強みや弱みとなる分野が分かるようになります。弱みとなっている事業の改善ポイントを見つけ、場合によっては弱みとなっている事業を縮小し、撤退などの検討も可能になります。

2. ビジネスモデルを整理することで収益構造を把握し、改善ポイントを見つける

次に、ビジネスモデルを整理することで収益構造を把握し、改善ポイントを見つける方法を解説します。ビジネスモデルとは端的にいうと、人、モノ、金の流れの仕組みのことを指します。自社のビジネスモデルを頭の中ではなんとなく理解していても、図にして明らかにすることで、今まで見えていなかった改善ポイントを見つけることができます。

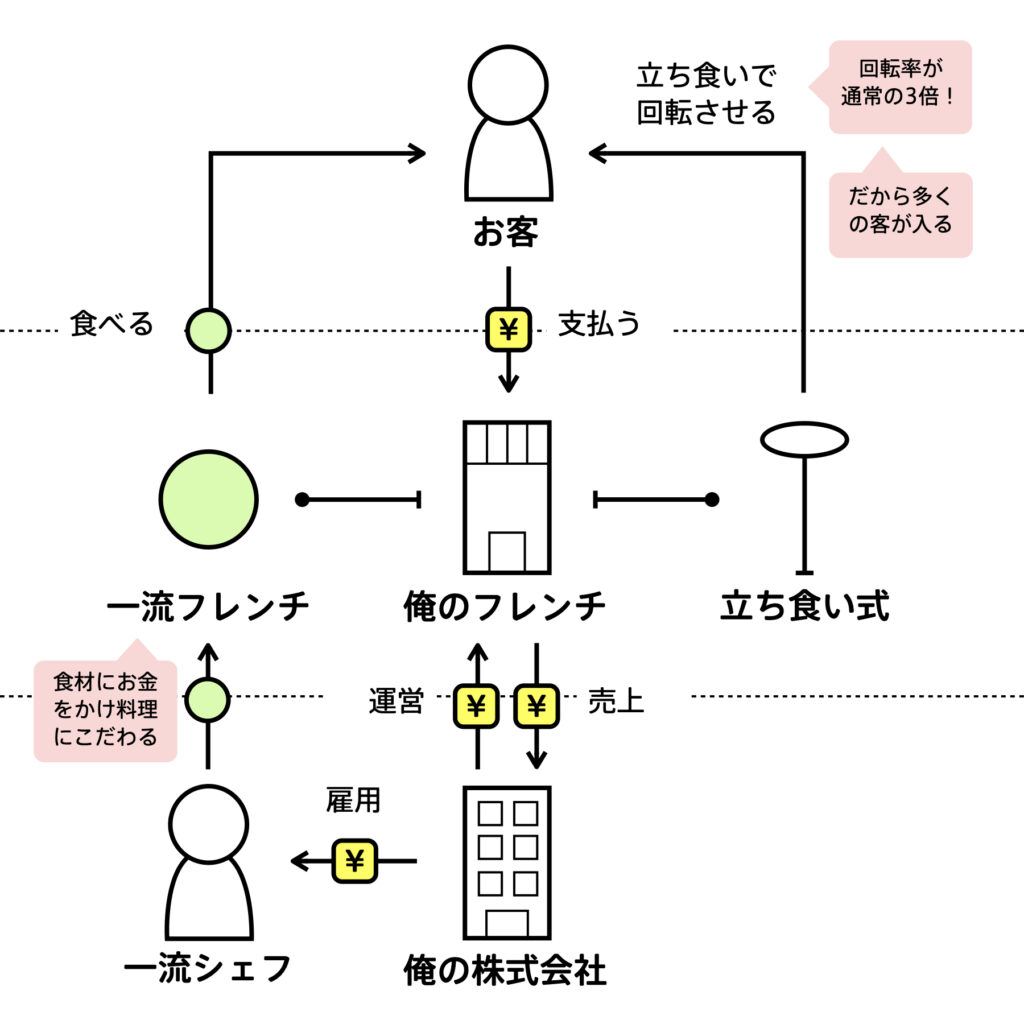

ビジネスモデルを図にする方法は様々ありますが、ここでは図解総研が考案したビジネスモデル図解を例にして解説します。

※出典:図解総研

俺のフレンチ | Bizgram (ビズグラム)

(https://bizgram.zukai.co/models/agx-7lhnq8_n)

上の図は、「俺のフレンチ」のビジネスモデルを図解したものです。「俺のフレンチ」は高級食材を使った一流レストランのシェフの料理を低価格で提供し、圧倒的なコストパフォーマンスで人気の飲食店です。通常、飲食業界の原価率は約30~40%ですが、「俺のフレンチ」では原価率が60%以上でも利益を出せる仕組みを実現しました。最大の武器は、立ち飲みスタイルにして顧客の滞在時間を短くすることで回転数を1日3回以上にしたことです。また店舗面積が狭いため、固定費を抑えることにも成功しています。圧倒的なコストパフォーマンスであるがゆえに、利用した方の口コミや、メディアからの取材等、販促費をかけずに集客できています。

このようなビジネスモデルを構築するにはいくつかの考え方がありますが、今回は以下の視点から考えてみます。

顧客が求めている価値を提供できているか

ターゲットとしている顧客が求めているものと、提供しているものの価値が一致していると利益を出しやすいビジネスモデルが生まれるのです。

顧客が自社の商品やサービスを購入したその先を考えてみます。何のために利用しているのか、利用することで得たいこと、解決したいことが何なのか。「俺のフレンチ」の場合は高級レストランで家族やカップルでゆったりとした時間を過ごしたい顧客は来ません。ターゲットとなるのは、サラリーマンなど短い時間で食事を済ませたいが、立ち食い蕎麦ではなく美味しい料理を食べたい顧客になります。

顧客が求めているものは、単なる商品やサービスではなく、その先にある見えない価値を分析する必要があるのです。

自社のビジネスモデルを整理し、どのように利益が出る事業なのか再確認してみてはいかがでしょうか。

顧客に商品やサービスをどんな方法で提供しているか

顧客が求めている価値を分析した後、それを実現する方法について考えます。そして実現方法とその障害となるものとその解決策を具体的にしていきます。「俺のフレンチ」の場合、手軽にフレンチを食べたいというのを顧客が求めている価値と定義します。安い価格を実現するためにはそれ以外の価値にかけていたコストを徹底的に削減する必要があります。広い店舗で音楽が流れる中一つ一つ料理が運ばれてくるという従来のフレンチレストランのサービスはやめ、正反対の狭い店内での立ち飲みスタイルで回転数を増やしたという革新的なアイデアを実現方法としました。そしてその方法を実現するために、高回転率に耐えるオペレーションの効率化や、コース料理ではなくアラカルトを中心としたメニューにするなど、様々な工夫を行っています。

このように、顧客が求める価値を確認し、自社が提供できる価値を具体的に考えていくことで、従来のビジネスモデルに拘らず、顧客の求める価値を中心に新しいビジネスモデルに変えていくことが出来るのです。

まとめ

収益構造は色々な視点から明らかにしていく必要があります。今回は、決算書から数字を整理して問題点を見つけるとともに、ビジネスモデルを整理して、顧客の求める価値を提供できているかを再確認し改善していく方法を解説しました。収益構造は外部環境の変化に対応し、変えていく必要があります。たとえ利益が出ている企業であっても、定期的な見直しを図ることをおすすめします。

収益改善の悩みをすぐに解決したい方は、ぜひ藤間経営コンシェルジュにお任せください。

私たち藤間経営コンシェルジュは、日頃から様々な会社の決算書や試算表を見てきた税理士を母体としているからこそ出来る経営サポートを行います。

藤間経営コンシェルジュの強み

- 同業他社や異業種のリアルな数字を踏まえたアドバイス

日頃から多種多様な会社の税務代理業務を行っております。そのため、「他の会社はどうなの?」という疑問に、本やネットに載っていない、業種による特徴や最近の傾向などのリアルな数字をお伝え出来ます。 - 税務相談を含めたアドバイス

経営改善は行えたものの、税金のことを考えていないと「こんなに税金を支払うの?」という事態になりかねません。税務相談は、非税理士が行うことは禁止されています。税理士を母体としている藤間経営コンシェルジュなら、一般的な経営コンサルタント等が行えない税務に関するご相談も含めたサポートが行えます。 - 解決が難しい課題を解決へ導くサポート

月に1度お客様の元をご訪問し、お客様の経営状況や抱えている問題、そして達成された目標や会社の成長などを「巡回レポート」に残しています。数字だけでは分からない経営課題や経営者の思いを巡回レポートに残していくことで、より深くお客様を理解し、解決が難しかった課題を一緒に解決できるようサポートします。

藤間経営コンシェルジュのサービスについて詳しく知りたい方は以下をご確認ください。